自動車補償の基礎知識

自動車保険の等級制度とは?決まり方や引き継ぎを解説

自動車保険の「等級」とは、ご契約者が所有・使用するお車の契約に対して適用されるもので、保険料の割引・割増率を決める区分です。こちらでは、知っておきたい等級の決まり方や引き継ぎなどについて詳しく紹介します。

等級とは

等級とは

自動車保険の割引・割増率を定めるための区分

契約者の事故の有無に応じて、保険料を割り引いたり、割り増したりするのが自動車保険の等級制度です。

自動車保険の等級について、詳しくはこちら

割引、割増等級について

保険料が割引になる等級は6〜20等級(マイカー共済の場合は22等級)です。 一方で、割増になる等級は1〜5等級です。

等級はどのように決まるのか

等級の決まり方

初めて自動車保険に加入する場合、6等級が適用される

初めて自動車保険に加入する場合は6等級からのスタートとなります。

2台目以降の車は何等級が適用される?

新規加入時は通常6等級が適用されますが、新たに2台目の車を取得し自動車保険に加入する際、「7等級」が適用される場合があります。

これを「セカンドカー割引」といいます。

割引適用について、詳しくはこちら

同じ等級でも事故の有無で保険料の割引率は異なる

7等級以上では、事故の有無で割引率が異なります。

※保険会社によって割引率が異なります

| 事故なし | 事故あり | |

|---|---|---|

| 割引率 | 46% | 25% |

等級による割引率について、詳しくはこちら

1年間無事故の場合

自動車保険に加入し、1年間無事故であった場合や、補償を使わなかった場合は翌年の等級が1等級上がります。

事故を起こして自動車保険を使った場合は

翌年の等級が下がります。事故の内容により、3等級ダウン事故・1等級ダウン事故と分けられます。例えば、1年間に3等級ダウン事故と1等級ダウン事故をそれぞれ1回ずつ起こした場合、翌年の等級は4等級下がります。

事故を起こして保険を使った場合、事故の内容に応じて”事故あり”の係数(割引率)を適用する期間が決められています。これを「事故有係数」といいます。

3等級ダウン事故の場合は翌年の契約から3年間、1等級ダウン事故の場合は翌年から1年間の「事故有係数」が適用され、翌年の等級が7等級以上の場合は”事故あり”の等級割引が適用されます。

車を買い替えた場合、等級はどうなる?

「車」を替えても、契約者が変わらない場合は手続きを行うことで等級を引き継ぐことができます。

車を買い替えたら「車両入替」を行う

自動車保険の契約中に、買い替えなどで車が変わる場合は「車両入替」の手続きを行います。

新しく車を取得してから30日以内に手続きを行います。

買い替えた車に合わせて保険料が変わる

補償の対象となる車両が変わることで、適用される保険料も変動します。試算は各保険会社が行うので、新しく車を取得する予定があれば保険会社へ連絡しましょう。

車両入替について、詳しくはこちら

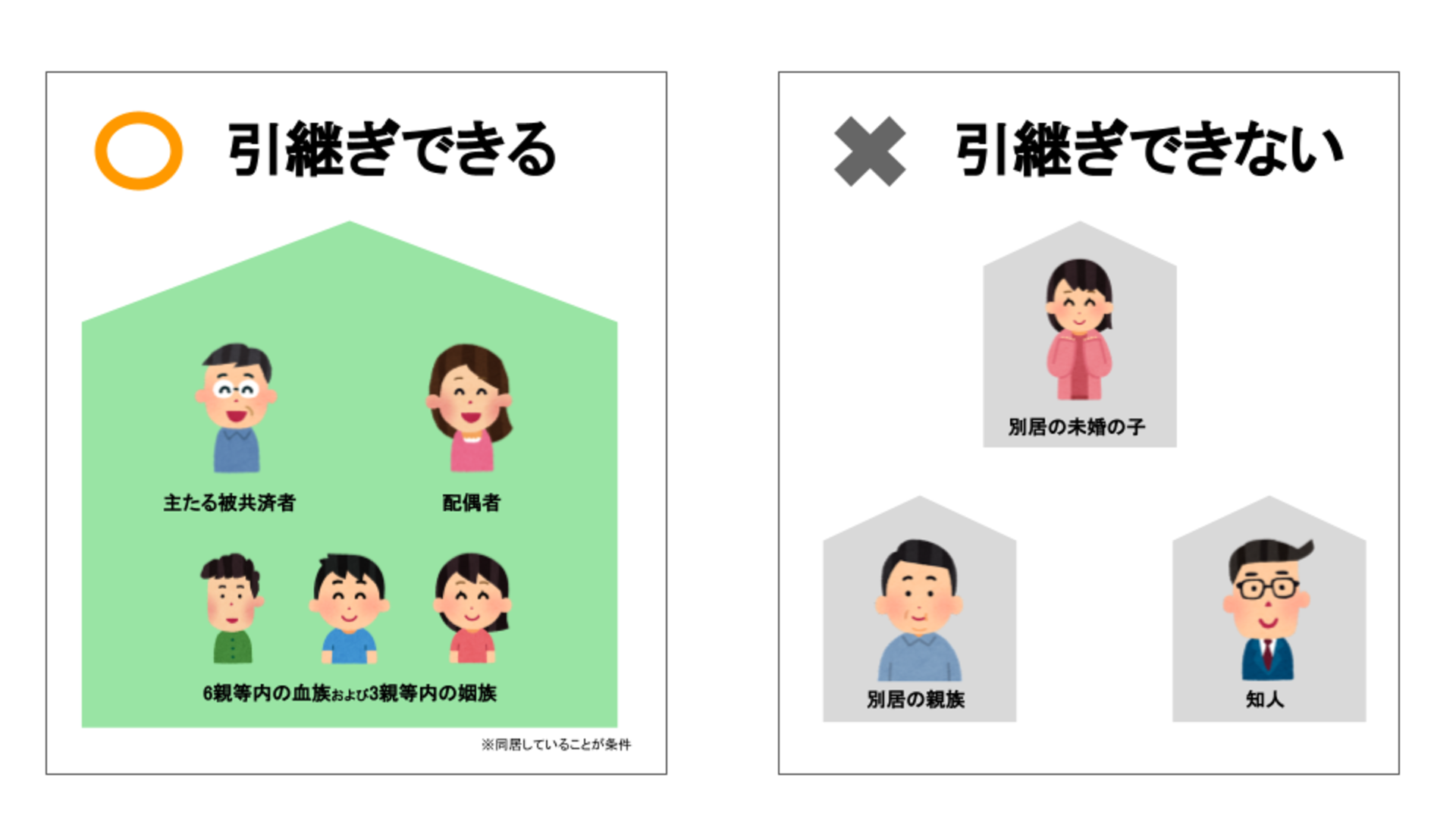

家族に等級を引き継ぐことができる?

同居の家族に限り、等級の引き継ぎができます。

保険会社により「家族」の定義が異なりますが、こちらではマイカー共済の例で解説します。

同居親族であること

契約者の配偶者、及び同居している親族へは等級の引き継ぎができます。

別居している親族への引き継ぎはできません。 親族とは、6親等内の血族および3親等内の姻族をいいます。

友人、知人など親族以外は引き継ぎできない

同居していても、友人や知人などの親族には該当しない方へは等級の引き継ぎはできません。

同居している=等級引き継ぎできる、ということではありませんので注意が必要です。

等級を引き継ぐ際の注意点

等級を引き継いだ方

等級を家族に引き継いだ場合、自分の等級は無くなります。よって、ご自身が自動車保険に加入される場合、一般的には新規加入時と同じく6等級からのスタートとなります。

まとめ

- 自動車保険の等級とは、割引・割増率を定めるための区分

- 同じ等級でも事故の有無で割引率が異なる

- 等級は一定条件のもと引き継ぐことができる

「マイカー共済」よくある質問

マイカー共済のよくあるご質問はこちら

マイカー共済 各ページリンク

お問い合わせ[お客様サービスセンター]

- ※電話番号のお掛け間違いにご注意ください。

- ※自動音声でご案内後、担当者におつなぎします。

- ※休み明けは電話が混み合うことがございます。ご迷惑をおかけしますが、ご了承ください。