はじめて補償を選ぶ方、他社から切り替える方

自動車保険を選ぶ方へ 補償内容と選び方

自動車保険を選ぶ際に重要なのは「補償内容」です。とはいえ各社さまざまな補償プランがあり、結局どれがいいのか分からない方も多いのではないでしょうか。 こちらでは一般的な自動車保険の補償内容について分かりやすく解説します。

自動車保険とは

自動車保険とは

自動車保険は2種類ある

自賠責保険

「強制保険」と呼ばれるもので、自動車を使用する際に加入義務があります。

事故を起こしてしまった場合に、相手方への賠償として支払われます。

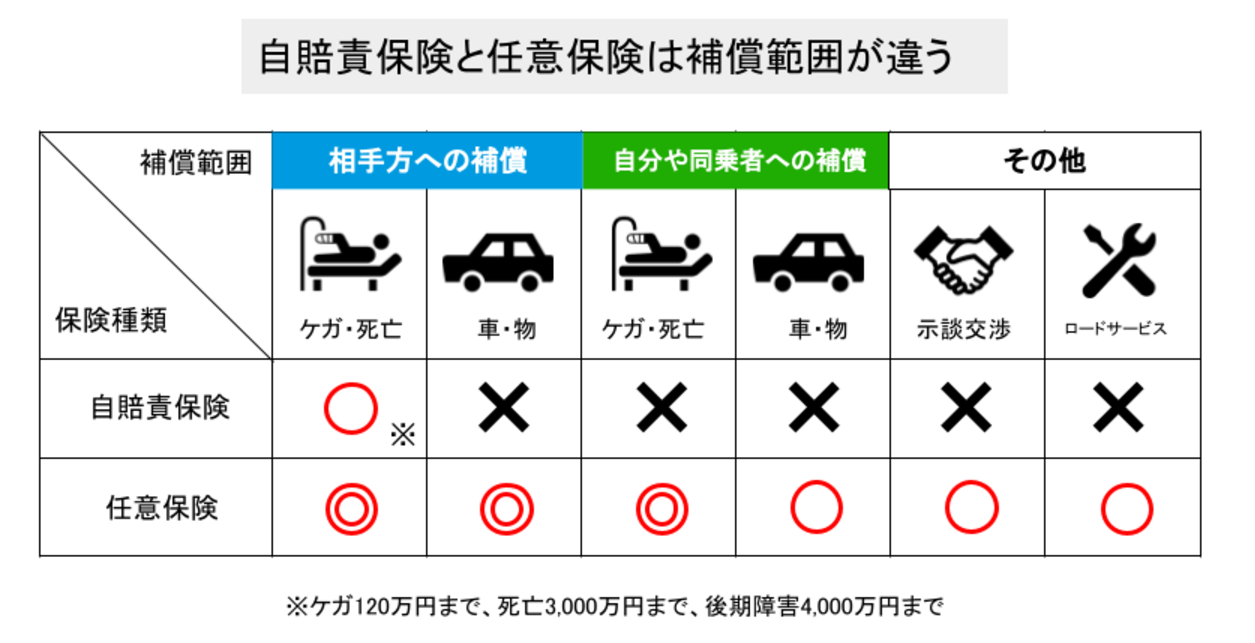

保険金の支払額は、事故相手の死亡で最高3,000万円、後遺障害で最高4,000万円が上限です。

任意保険

自動車保有者の約9割が加入しています。

(実数:88.4% 損害保険料算出機構 2021年度版自動車保険の概況より)

自賠責保険だけでは賄いきれない部分を補償します。

自賠責保険と任意保険の違い

自賠責保険と任意保険では「補償範囲」が違います。

自賠責保険は相手方の人的損害(死亡・けが・障がい)への賠償のみ。

一方、任意保険は相手方の人的損害はもちろん、相手方の物的損害、ご自身や同乗者、車の損害まで補償します。

また、「加入義務の有無」「補償内容」「保険料(掛金)の決まり方」も違います。

| 加入義務 | 補償内容 | 保険料(掛金) | |

|---|---|---|---|

| 自賠責保険 | 法律で定められている | どの保険会社でも同じ | どの保険会社でも同じ |

| 任意保険 | 法律で定められていない | 基本補償+特約を組み合わせて加入(各社異なる) | 保険会社、補償内容、等級などで決まる |

自賠責保険と任意保険の違いについて、詳しくはこちら

任意保険の補償範囲

主に以下の範囲を基本補償とし、特約を付けて補償範囲を広げることができます。

- 相手方への補償

- 自分や同乗者の補償

- 自分の車の補償

+各種特約(弁護士費用やバイクなど)

保険会社によっては示談交渉サービスやロードサービスを付帯できます。

補償内容は自分で選ぶことができる

任意保険は加入前に見積もりを取り、補償内容や補償金額を選ぶことができます。

選択した内容や車種により保険料(掛金)が変わります。

ご自身にとって必要な補償内容や金額を見極めることが大切ですが、イメージつかない場合は、まず各社のおすすめするプランを参考にすると良いでしょう。

まとめ

- 任意保険は、自賠責保険でカバーできない部分を補うためにある

- 特約を付けることで補償範囲を広げることができる

- 補償内容は自分で選ぶことができる

- 分からない場合は各社がおすすめするタイプを選択すると安心

「マイカー共済」よくある質問

マイカー共済のよくあるご質問はこちら

マイカー共済 各ページリンク

お問い合わせ[お客様サービスセンター]

- ※電話番号のお掛け間違いにご注意ください。

- ※自動音声でご案内後、担当者におつなぎします。

- ※休み明けは電話が混み合うことがございます。ご迷惑をおかけしますが、ご了承ください。