- こくみん共済 coop の公式ホームページ

- あんしんのタネ

2022/11/18

地震保険料控除とは?所得税・住民税の計算方法や控除額の上限をわかりやすく解説

更新⽇︓2026/3/18( 最新情報に基づき記事の内容を一部更新しました)

保険料控除とは、対象となる契約の掛金(保険料)を支払った場合に、所得税と住民税の負担が軽減される制度のことです。保険料控除制度には地震保険料控除制度と生命保険料控除制度の2種類があります。

今回は、地震保険料控除制度の仕組みや、控除額の計算方法などを説明します。

地震保険料控除とは?

地震保険料控除は、1年間に支払った地震保障の保険料の額に応じて、一定の金額が所得金額から差し引かれる仕組みです。課税所得金額分から地震保険料控除がされると、所得税や住民税の負担が軽減します。

日本では地震災害への備えとして、国民の自助努力を支援するため、平成19年(2007年)1月より、従来の損害保険料控除が廃止され、より控除枠の大きい地震保険料控除が新設されました。

地震保険料控除の対象となる契約

地震保障は基本的に単独で加入することができないため、火災共済(保険)とセットでの契約となります。そのうち、地震保険料控除の対象となるのは地震保障に該当する部分の保険料のみです。建物部分の契約のみならず、家財部分を保障の目的とする地震保障も地震保険料控除の対象となります。

- ※平成19年分から損害保険料控除が廃止されましたが、経過措置として以下の要件を満たす一定の長期損害保険契約等に係る損害保険料については、地震保険料控除の対象とすることができます。

-

(1) 平成18年12月31日までに締結した契約

(保険期間または共済期間の始期が平成19年1月1日以後のものは除く) - (2) 満期返戻金等のあるもので保険期間または共済期間が10年以上の契約

- (3) 平成19年1月1日以後にその損害保険契約等の変更をしていないもの

地震保険料控除の上限・計算方法は?

地震保険料控除は、所得税と住民税の両方に適用されます。

では、地震保険料控除を受けることで具体的にどれくらい税金が安くなるのでしょうか。

地震保険料控除は、所得税と住民税の両方に適用されますが、今回は所得税を対象に次の例で実際に計算してみましょう。

- 例

- ● 保険料控除証明書に記載の「年間の支払い保険料」:3万円

- ● 契約期間1年

- ● 所得金額500万円

① 地震保険年額保険料を確認する

契約期間が1年で合計保険料が3万円の場合は、「年間の支払い保険料」が3万円となります。

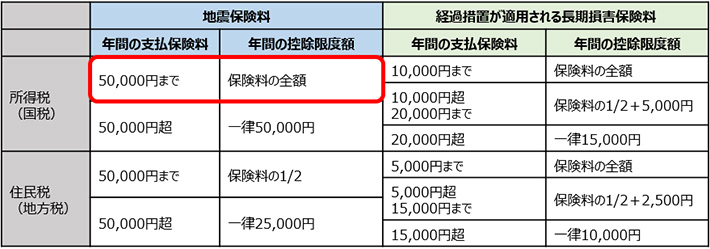

この年額保険料3万円を地震保険料控除表に当てはめると、控除額は「保険料の全額」となり、3万円が対象となります。

■地震保険料控除表

- (注) 1つの契約で地震保険料および旧長期損害保険料の両方を支払っている場合は、納税者の選択により いずれか一方の控除を受けることとなります。

- (注) 複数のご契約を通じ、地震保険料と経過措置が適用される長期損害保険料を合算する場合の限度額は、所得税が50,000円、住民税25,000円となります。

② 課税対象となる所得金額を確認する。

地震保険料控除額が決まったら、課税所得金額からその分を差し引きます。

課税所得金額500万円-控除額3万円=課税される所得金額497万円

③ 税額を確認する。

最後に課税される所得金額に対する所得税の金額を算出します。

■所得税の速算表(令和7年4月1日現在)

詳細はこちらからご覧ください。

出典:国税庁 No.2260 所得税の税率

<課税される所得金額が497万円の場合>

497万円×0.2 - 427,500円= 566,500円

<課税される所得金額が500万円(地震保険料控除がない)の場合>

500万円×0.2-427,500円=572,500円

地震保障に加入したことで、実際に6,000円(572,500円-566,500円)の所得税負担軽減につながったことがわかります。

こくみん共済 coop の組合員の皆さまへ

地震保険料控除のよくある質問

- Q:複数年分の地震保険料を一括で支払った場合、地震保険料控除は支払が発生した年にまとめて申告が必要?

- A:まとめての申告ではなく、毎年の申告となります。複数年分の地震保険料を一括で支払った場合は、その保険料額を保険期間(年)で割り、1年分に換算した額が毎年の控除対象保険料となります。

- Q:親族が所有する住宅に対する地震保障契約は、地震保険料控除の対象となる?

- A:納税されるご本人あるいはご本人と同一生計の配偶者(内縁を除く)、またはその他の親族が所有され、住居として常時使用している家屋・生活用動産を保障の対象とする地震保障契約は対象となります。

- Q:店舗兼住宅に地震保障を付帯しています。地震保険料控除の対象となりますか?

- A:店舗兼住宅(併用住宅)は住宅に使用している面積の割合部分だけ、地震保険料控除とすることができます。 また、住宅に使用している面積が90%以上の場合には、全額を地震保険料控除の対象とすることができます。

まとめ

年末調整は自分で計算する機会が少なく、難しいと思われがちですが、仕組みを知ることでお財布にやさしいメリットがあります。また、普段なかなか意識しない保険や共済を見直す良い機会でもあります。ご自身やご家族が活用できる控除を確認するとともに、ご自宅の保障も見直してみてはいかがでしょうか。

こくみん共済 coop では、ご自身に必要な保障がわかる「やさしい保障プランニング」や、地震・液状化・浸水の可能性など、お住まいの地域の災害リスクをチェックすることができる「お住まいの地盤診断サービス」などをご用意しています。保障の見直しにお役立てください。

Copyright(C) 2022 FPユニオンLabo. All Rights Reserved.

お問い合わせ[お客様サービスセンター]

- ※電話番号のお掛け間違いにご注意ください。

- ※自動音声でご案内後、担当者におつなぎします。

- ※休み明けは電話が混み合うことがございます。ご迷惑をおかけしますが、ご了承ください。