- こくみん共済 coop の公式ホームページ

- あんしんのタネ

2023/2/14

保障(生命保険・共済)の選び方【20~30代向け】必要性や選ぶポイントを解説!

更新⽇︓2023/07/10( 最新情報に基づき記事の内容を一部更新しました)

人生にはさまざまなリスクがあります。死亡や重い障がい、介護が必要になるなどで働けなくなるような大きなリスク以外にも、病気やけがによる入院のリスクなどは、いつ自分におきるか予想がつきません。

こちらの記事では、保険・共済は本当に不要なのか、若いうちに保障に加入しておくことのメリットやムダなく選ぶ方法とそのポイントをお伝えします。

若くて健康でも、保障は必ず備えておかなければいけないの?

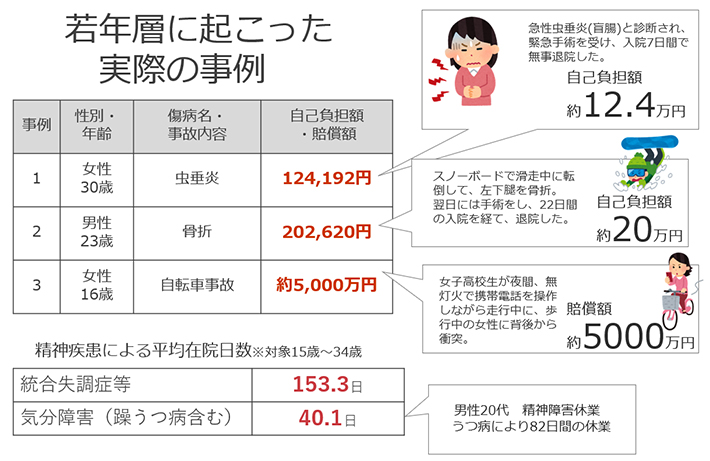

実際に若年層に起こった事例をみると、病気やけがによる入院によって治療費がかかったり、日常生活における事故による賠償事故等によって大きな賠償額の負担が発生する場合があります。

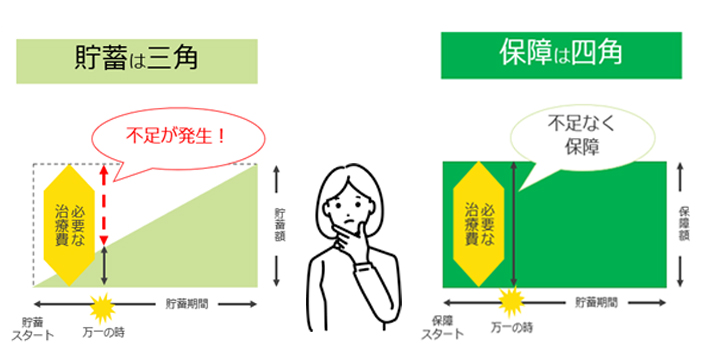

最近は個人の資産運用の活発化や働き方の変化、物価高の影響により、保険や共済を「ムダ」と考える方もいます。しっかり貯蓄をしていざという時に備えればよい、という考えもありますが、そこには大きな注意点があります。

「貯蓄は三角、保障は四角」という言葉をご存知でしょうか。左図は貯蓄のイメージです。貯蓄を続ければ貯蓄額も上がりますが、まだ十分に貯まっていないうちに大きなリスクを負ってしまった場合、貯蓄だけではリスクに対応しきれないかもしれません。

対して右図は保障のイメージです。保障に加入する時に保障額を定めますので、加入時から確実に大きな保障を一定期間用意することができます。 貯蓄がまだ少なくても保障を備えておくことで、遺される家族の生活を守ったり、病気やけがによる入院時の出費や働けなくなった時の生活費を補填することができます。

また、保障に加入するためには一般的には健康告知が必要となるため、傷病歴があると加入できないケースもあります。そのため健康なうちから保障を備えておくと、いざという時に全く保障がないという事態を避けることができます。

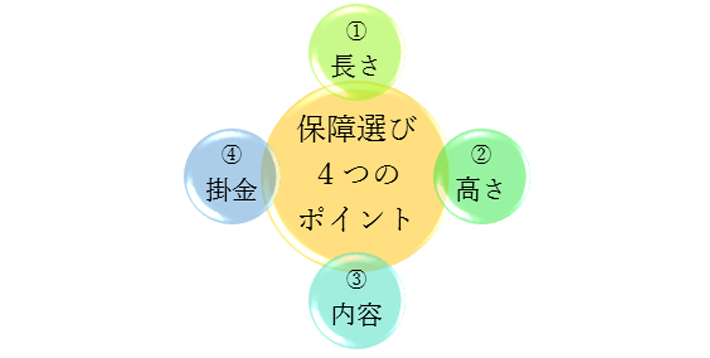

保障の選び方 4つのポイント

保障を選ぶときのポイントは4つあります。

① 長さ:保障期間の長さをどれくらい設定しておくか

一定期間備える「定期保障」と一生涯備える「終身保障」があります。たとえば独身や夫婦2人の世帯では、ライフプランが変わる可能性もありますので、1年ごとに見直せるタイプや短い期間の定期保障で死亡保障を用意するとよいでしょう。 病気やけがで入院することによる経済的なリスクが心配であれば、現役世代中や一生涯をカバーできる長めの期間のものや終身タイプの医療保障を用意しておくのもよいでしょう。

② 高さ:必要な保障額をいくら用意するか

若いうち、独身のうちなどは主に自分自身のリスクに、そして結婚、出産などのライフステージによる変化が生じれば家族のリスクも加えて検討していくことが重要です。

死亡保障であれば遺される家族に必要な保障額の程度によってその高さが決まります。

家族構成、家族の年齢、資産状況、受け取れる遺族年金の額、死亡退職金等など複合的な要素を踏まえたうえで試算することになります。一例ですが、家族が増えれば、必要な保障額が増え、子が自立するなど経済的な負担が減れば必要な保障額も減らすことができます。

また、病気やけがへの保障であれば、入院時に発生する支出のうち、どの程度を保障に頼る必要があるかを考えて、保障額を決めましょう。

■死亡保障 必要保障額の推移イメージ

③ 内容:自分にとって必要な保障が確保できているか

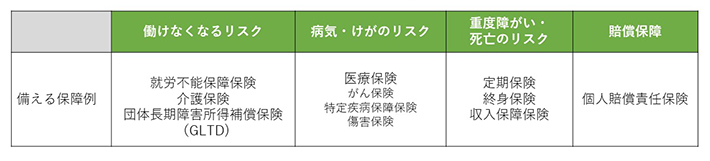

さまざまなリスクを考えると、あれもこれも必要なように感じてしまうかもしれませんが、保障にかける費用にも限度があります。絶対に備えておきたい保障を決め、優先順位をつけて必要な保障を検討していくと良いでしょう。たとえば、今働けなくなって収入が減少したら困る、病気やけがのリスクが心配など、自身・家族の中でも保障に求める優先順位は異なります。また、高い保険料や掛金の保障が必ずしも自分に合う内容のものとは限りませんので、どのような場合に保障されるのかも着目しましょう。

■さまざまなリスクに対する保障例

④ 掛金:手頃な保険料、掛金かどうか

若いうちは掛金も比較的安く済むため、将来病気やけがで働けなくなった時の収入を補填する手段として、元気なうちに保障を準備しておくことは大切です。しかし掛金は長い期間支払い続けていくケースが多いうえ、保障内容によっては一生涯掛金を支払っていくものもあります。家計管理の上で無理がなく、保障の内容に対して適切で手頃な保険料、掛金であるかどうかもしっかり見極めましょう。

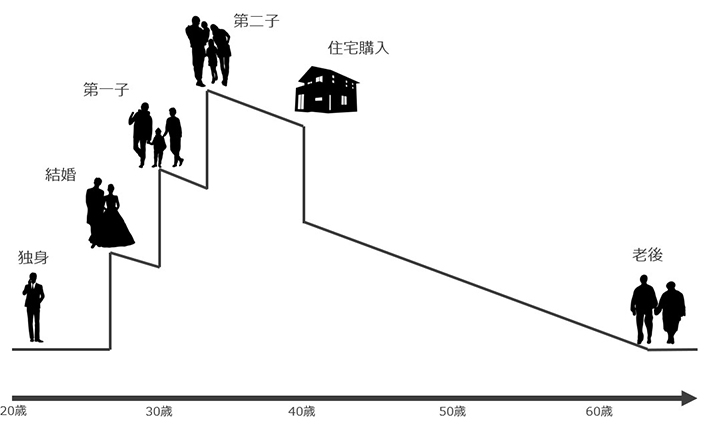

単身世帯・家族世帯の具体的な加入例のイメージ

20代、30代はライフステージの変化が大きい世代でもあります。

一例ですが、独身⇒結婚⇒子育て期に移行していくケースならば、家族構成や家族年齢にあわせて保障を増やしていき、逆に子どもが成長し自立していくタイミングで保障も減らしていくなど、長い期間一定の保障額を備え続けるよりもライフステージに応じて保障額を増減した方が、より合理的に備えられます。

こくみん共済は、死亡、医療、けが、個人賠償などのさまざまなリスクに対する保障を用意しています。掛金は手頃で1年更新なので加入期間や保障内容の調整がしやすいのが大きなメリットです。

結婚し、家族が増えて保障額を増やしたい場合に、こくみん共済を使って必要な保障分を上乗せで準備するなど、ライフステージに合わせた保障の追加・見直しができますのでぜひご検討ください。

▼各保障タイプ、プランはこちらから

まとめ

若くて元気だからいつかでいい、と思いがちですが、健康でないと保障に加入できるチャンスを逃してしまう可能性もあります。いざという時にまったく保障がなくて後悔するということのないよう、死亡だけでなく、病気やけが、働けなくなった場合など、様々なリスクを想定し、自分だったらどんな保障があれば安心か、家族にはどんな保障があれば困らないかを想像し、経済的にご自身やご家族を守る手段として保障を活用してみてはいかがでしょうか。

若い世代だからこそ将来への貯蓄や資産形成にも回すお金を確保しつつ、保障を必要とする期間に合わせ、ムダなく備えることで、リスクをカバーしていきましょう。

Copyright(C) 2022 FPユニオンLabo. All Rights Reserved.

お問い合わせ[お客様サービスセンター]

- ※電話番号のお掛け間違いにご注意ください。

- ※自動音声でご案内後、担当者におつなぎします。

- ※休み明けは電話が混み合うことがございます。ご迷惑をおかけしますが、ご了承ください。