- こくみん共済 coop の公式ホームページ

- あんしんのタネ

2022/6/29

【備え編】ゲリラ豪雨・集中豪雨に注意!自分でできる対策と住まいの保障の備え方

更新⽇︓2026/3/18( 最新情報に基づき記事の内容を一部更新しました)

近年、6月にも関わらず沖縄地方に台風が接近したり、梅雨前線が停滞し新幹線の一部区間が運休になるなど、すでに大雨による影響がでています。

この記事を読んでいるユーザーによく読まれているページ

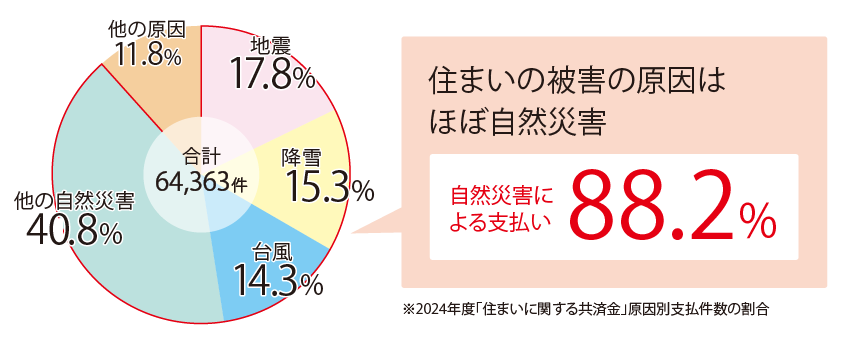

被害のほとんどが自然災害

台風・豪雨による被害は増加しており、下のグラフは、当会が2024年度に住まいる共済(火災共済・自然災害共済)の加入者に共済金をお支払いした災害別のグラフです。これを見ると、約90%が自然災害による支払いであり、そのうち約14.3%が台風による被害です。

■ゲリラ豪雨や台風、自然災害の具体的な事例を知りたい方はこちら

自然災害、自分でできる備えとは?

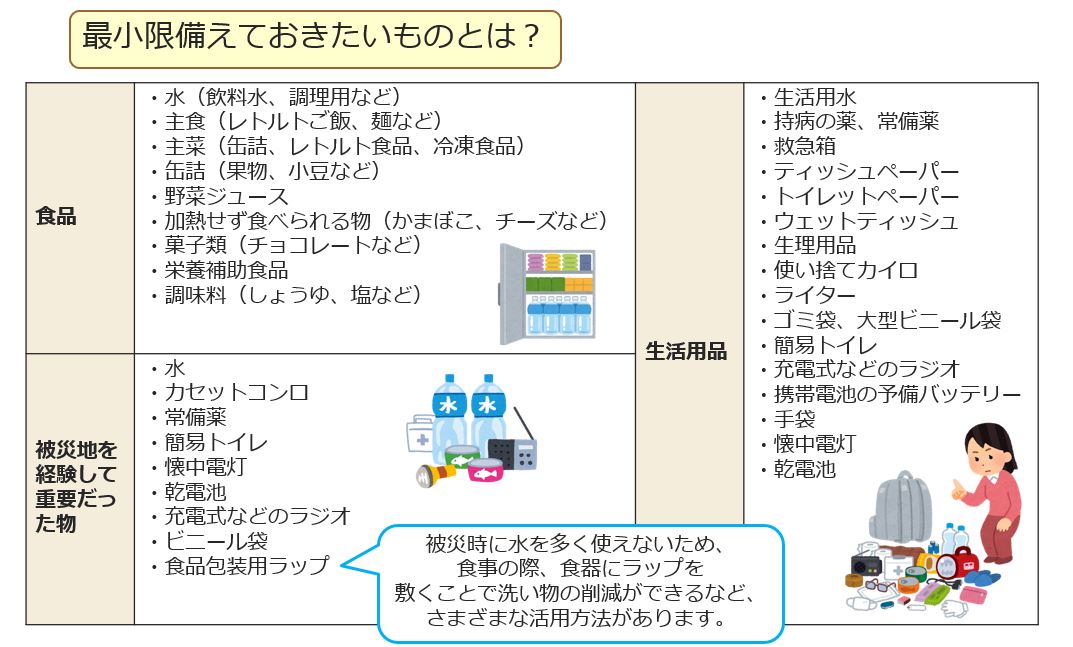

こうした自然災害に対して自分でできる備えの一つが、「物の備え」です。日ごろから食料品や生活必需品を備えておく「日常備蓄」が大切です。

「日常備蓄」とは、災害時に必要な食料品や生活必需品を、日ごろから備えておくことです。特別なものを用意する必要はなく、普段家庭で利用している食料品や日用品をいつもより少し多めに買い置きするだけで、災害時、ライフラインが寸断された中でも、当面自宅での生活ができるようになります。

食料品や電池・カイロ・薬などは消費期限・使用期限を定期的に確認し、古いものから消費して消費した分を新たに購入する「ローリングストック」を意識しましょう。

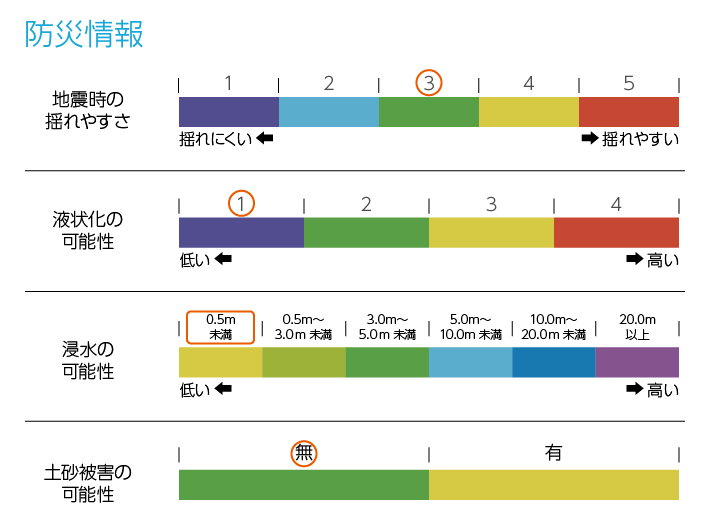

自分で備えられることの二つ目は「お住まいの地盤を確認しておくこと」です。

当会では、「お住まいの地盤診断サービス」を無料でご提供しています。住所を入力するだけで、液状化・浸水の可能性や地震発生時の揺れやすさといった、ご自身のお住まいのリスクが表示されます。さらに、レポートとしてA4一枚に印刷できるので、万一の災害のときに家族で避難所などを確認することにも活用でき便利です。

ご家庭ごとの備蓄品の選び方

-

(1)一人暮らし世帯

一人暮らしの方の場合、日頃コンビニやお総菜、外食を利用されている方も多く、1週間分の食料品を用意することは少しハードルが高く感じられるかもしれません。まずは、普段購入される際にカップ麺やレトルト食品、スナック菓子、ペットボトルの飲み物など、自分の好みの物をいつもより少し多めに買い置きしておきましょう。 -

(2)乳幼児のいるご家庭

災害時には避難所で母乳があげづらかったり、ストレスから母乳が出にくくなることがあります。粉ミルクと哺乳瓶を用意しておくと安心です。また、様々な調理器具を使用して作るような離乳食は、ライフラインが停止すると調理が難しい場合もあります。瓶詰やレトルトの離乳食も多めに準備しておき、日頃からレトルトの離乳食も利用して味に慣れておくことも大切です。また、おしりふきはアルコールが入っていないので、ウェットティッシュ代わりに大人が手を拭くものとして使うこともできます。おむつも日頃から少し多めに、お気に入りのおもちゃもすぐ持ち出せるように備えておくと安心です。 -

(3)高齢者のいるご家庭

食べやすいおかゆやインスタント味噌汁等、食べ慣れているものがあると安心です。美味しいと思うレトルト食品があれば多めに用意しておきましょう。また、「栄養補助食品」等も準備しておくとよいでしょう。また、特に慢性的な疾患を持つ方等で日常的に 処方薬(注射薬等を含む)を必要としている方は、手持ちの処方薬を切らさないよう、1週間程度の余裕をもった定期的な受診を心がけましょう。

災害保障の備え方について

台風や豪雨による被害があったとき、国の保障制度として「被災者生活再建支援金」制度があります。ただ金額は最大300万円(全壊のあとに住宅を建設・購入した2人以上の世帯の場合)と、国や自治体による支援金だけで自然災害に備えるのは厳しいのが現実です。そのため、ご自身で住まいの保険・共済を備えることが重要です。

自宅の建物、家財への備えは火災保障(保険、共済)で用意しましょう。 ただし、「火災保障に入っているから安心」とは限りません。加入の仕方によっては、被害に遭っても十分に保障を得られない場合がありますので、注意が必要です。

こくみん共済 coop の住まいる共済を例に説明します。

住まいる共済は、火災共済と自然災害共済の2つの保障で構成されています。 火災共済は、火災、落雷、破裂・爆発、風水害をカバーしますが、以下例のとおり、自然災害に被災した場合、火災共済だけでは充分な保障を受けることができません。そのため、自然災害共済を付帯し風水害の保障を手厚くしておくと安心です。 加入のポイントは、ご自宅をお持ちの方は万一の災害に備えて、建物だけでなく、家財への保障も備えておくことです。

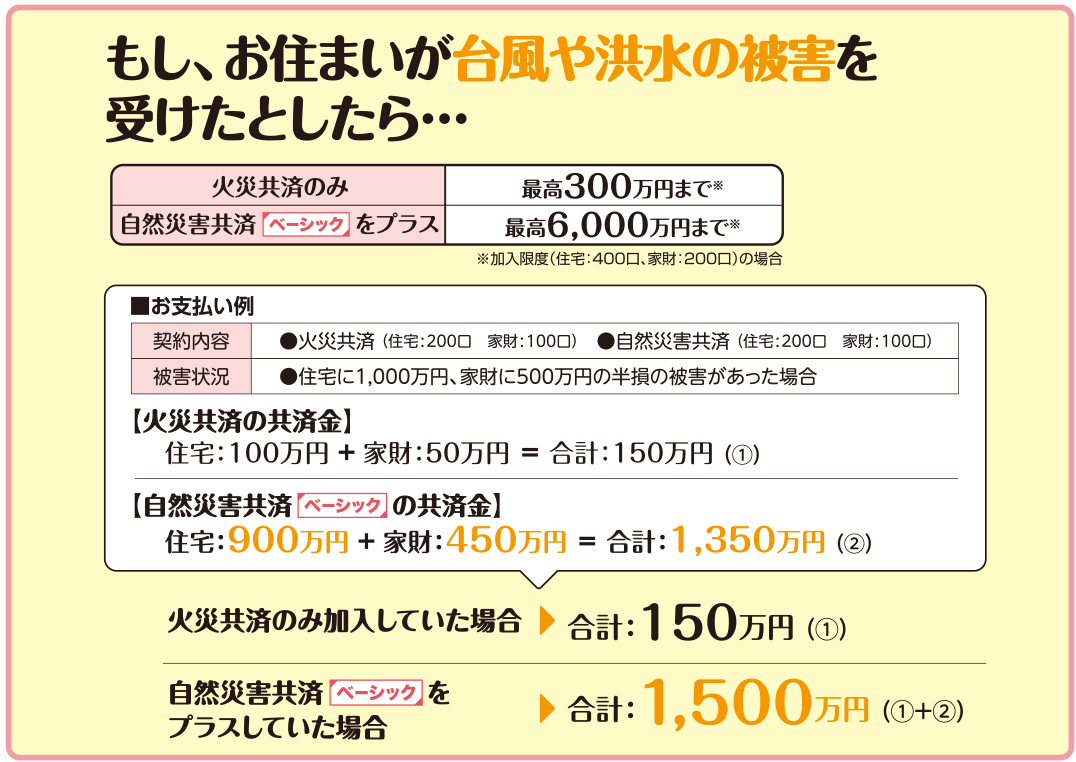

■火災共済だけでは、十分に保障を得られないことも・・・

せっかく火災共済に入っていたのに自然災害共済に加入していなかった、もしくは建物の大きさや構造に適した分の保障に加入していなかった場合、損害額に見合った支払いがされない可能性があります。保障を選ぶ際は、必要な備えと住まいの状況に適した保障額を備えておくことをおすすめします。

まとめ

近年増加している豪雨等の災害。災害時に備えて家庭でできる備蓄をしておくことや、住まいの保障に過不足がないか確認しておくことが大切です。この機会にぜひご自身の備えについて考えてみましょう。

■住まいる共済をご検討の方

Copyright(C) 2022 FPユニオンLabo. All Rights Reserved.

お問い合わせ[お客様サービスセンター]

- ※電話番号のお掛け間違いにご注意ください。

- ※自動音声でご案内後、担当者におつなぎします。

- ※休み明けは電話が混み合うことがございます。ご迷惑をおかけしますが、ご了承ください。