- こくみん共済 coop の公式ホームページ

- あんしんのタネ

2025/2/26

成長と共に増えていく子どもの教育費を、修学支援制度と私的保障を活用して準備する方法

人生の三大資金の一つである教育費は、成長と共に費用がかさみ、特に受験や進学時にはまとまった支出が見込まれます。教育費にはどのようなものがあるのかを把握し、修学支援制度や私的保障を活用した費用の準備方法について考えていきましょう。

教育費といっても様々。学校にかかるものと、学校外の活動費用も考えておこう

教育費は公立、私立どちらに進学するかによって大きな差があります。

こちらの表は、

・学校教育費(入学金・授業料・通学費・学校給食費など)

・学習費(家庭内学習・学習塾など)

・その他活動(スポーツ・地域活動・芸術文化活動など)

の合計で高校までの教育費全体の試算をしています。

(※文部科学省「令和3年度子どもの学習費調査」をもとにFPユニオンLaboで作成)

たとえば小学校6年間だけでも、公立と私立で実に5倍近くもの差がでます。

特に兄弟姉妹がいる場合は、子どもの人数分の費用も想定しながらそれぞれの進路の選択を考えていくことが家計管理の点からも大切なポイントです。

教育費のうち、学校外にかかる活動費用としては、習い事やスポーツ、学習塾などがあります。

直近のデータによれば、補習教育の費用(高校・予備校)は昨今の物価上昇の影響もあり、前年比で2.4%上昇しています(総務省 消費者物価指数2024年11月分参照)。これは年間で約2万円増加するくらいの負担です。幼少期から複数の習い事に取り組む場合、学校外活動費が長い期間にわたり家計に少なからず負担を及ぼしていく可能性があります。

さらに、大学への進学も検討されるなら、授業料だけでなく、通学にかかる生活費なども大きな負担となります。

特に遠方の大学に通うために一人暮らしをすると、生活費や家賃などの仕送りが親元の生活費と同時期に発生します。このため大学進学も見据えた教育費の計画は、早いうちから用意をしておくと安心です。

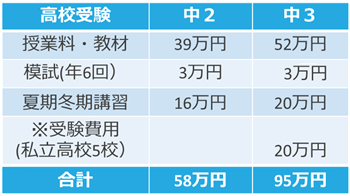

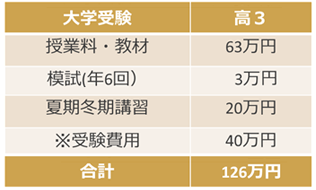

受験にかかる費用はどれくらい?具体的なイメージを把握しよう

受験生になると、塾や予備校通い、家庭教師の費用などを捻出することもあるでしょう。

集団受講、個人指導など、受講形態によっても異なりますが、実際の通塾費用の目安はこのくらいです。

- ※日本政策金融公庫 令和3年度「教育費負担の実態調査」および大手進学塾、予備校の情報をもとに料金の平均値を算出しFPユニオンLaboにて作成

この表内の※受験費用には、

◆受験料

◆入学しなかった学校への納付金

◆受験のための交通費・宿泊費

などが含まれています。遠方の高校や大学を受験する場合、予想よりも費用がかさむ可能性もありますので、余裕をもって準備をしておくことが望ましいでしょう。

教育費にかかわる支援制度や注意点

文部科学省では、進学の意欲がある学生を支援するために、家庭の経済状況に関わらず大学、短期大学、高等専門学校、専門学校への進学のチャンスを確保できるよう高等教育の修学支援制度を実施しています。

令和6年の改正では、返還不要な給付型奨学金や授業料の減免について、多子世帯(扶養する子どもが3人以上いる世帯)や私立の理工農系の学部等に通う中間所得層の学生などが対象に拡充されました。

さらに令和7年には多子世帯の学生等について、大学等の授業料・入学金を無償とすることが決定しています。

また、私立高校の授業料無償化の支援制度を実施する自治体も徐々に増えてきています。希望する進学先を経済的な理由で断念しなくてすむように公的な支援が広がってきていることは、大きな支えになっています。

ただし、このような支援制度にも注意が必要な点があります。

対象が広がったといっても、多子世帯であることが条件の制度は、子が1人、2人の世帯なら利用できません。さらに多子世帯の条件も子どもを3人以上同時に扶養している世帯を指しているため、第一子が就職して自立している場合などは、多子世帯に該当しなくなり、支援対象から外れます。

支援額にも上限があるため、入学した先の授業料などが上限を上回るのであれば不足が発生したり、前述のように、自宅外の進学先であれば子どもの学生生活を支えるための仕送りなども必要です。

また、私立高校の授業料無償化の給付なども入学のタイミングに受け取れるものではなく、入学後に手続きを経て受給するものとなります。支援制度を最大限活用しつつ、入学時などのまとまった資金を準備しておくと安心です。

進学時に必要なまとまった教育費を準備するための方法

このように支援制度は拡充してきていますが、やはり受験シーズンから進学時にかけては大きな支出が見込まれます。物価上昇により厳しい家計管理の状況が続いている中、急に多額の資金を準備することは大変な負担です。

教育費を準備する方法として、①貯蓄 ②投資 ③保険・共済があります。

貯蓄は自分のペースでコツコツ貯めることはできますが、まとまった資金など目標額を積み立てていくには時間がかかります。投資は運用成果によっては大きい資金を短期間でも作ることが可能ですが、入学時など充当したいタイミングに運用が好況でなければ、想定していた資金を準備できなかったというケースに陥ることもあり、注意が必要です。

受験や進学のタイミングに、安全で確実な資金を準備する方法の一つに、保険・共済の満期金を活用する方法があります。

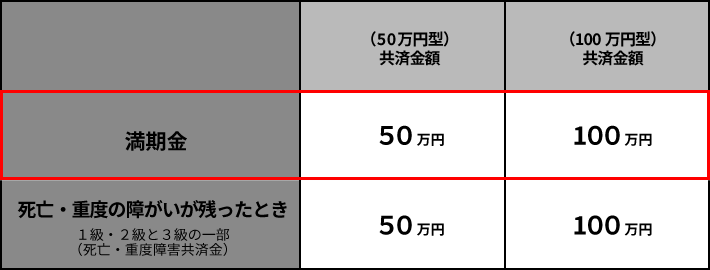

たとえば、こくみん共済 coopには、こども保障タイプの満期金付タイプがあり、満期金の受取金額と受取時期からコースを選択することで、着実な資金準備をすることができます。 選べる2つのポイントがこちらです。

① 選べる受取金額:進学時の一時的費用に向けて、50万円、100万円、2つの満期金から選べます

② 選べる受取時期:満期金の受け取るタイミングを入学前で受け取れるように選ぶことができます

満期金は例えば受験費用や、入学時の一時金に充てることもできます。

こども保障タイプの月1,200円の掛金に、コースに応じた掛金を追加することで満期金を備えていただくものですので、子どもへの病気やけがのリスクに備えながら、将来の教育費準備が計画的にできることがポイントです。

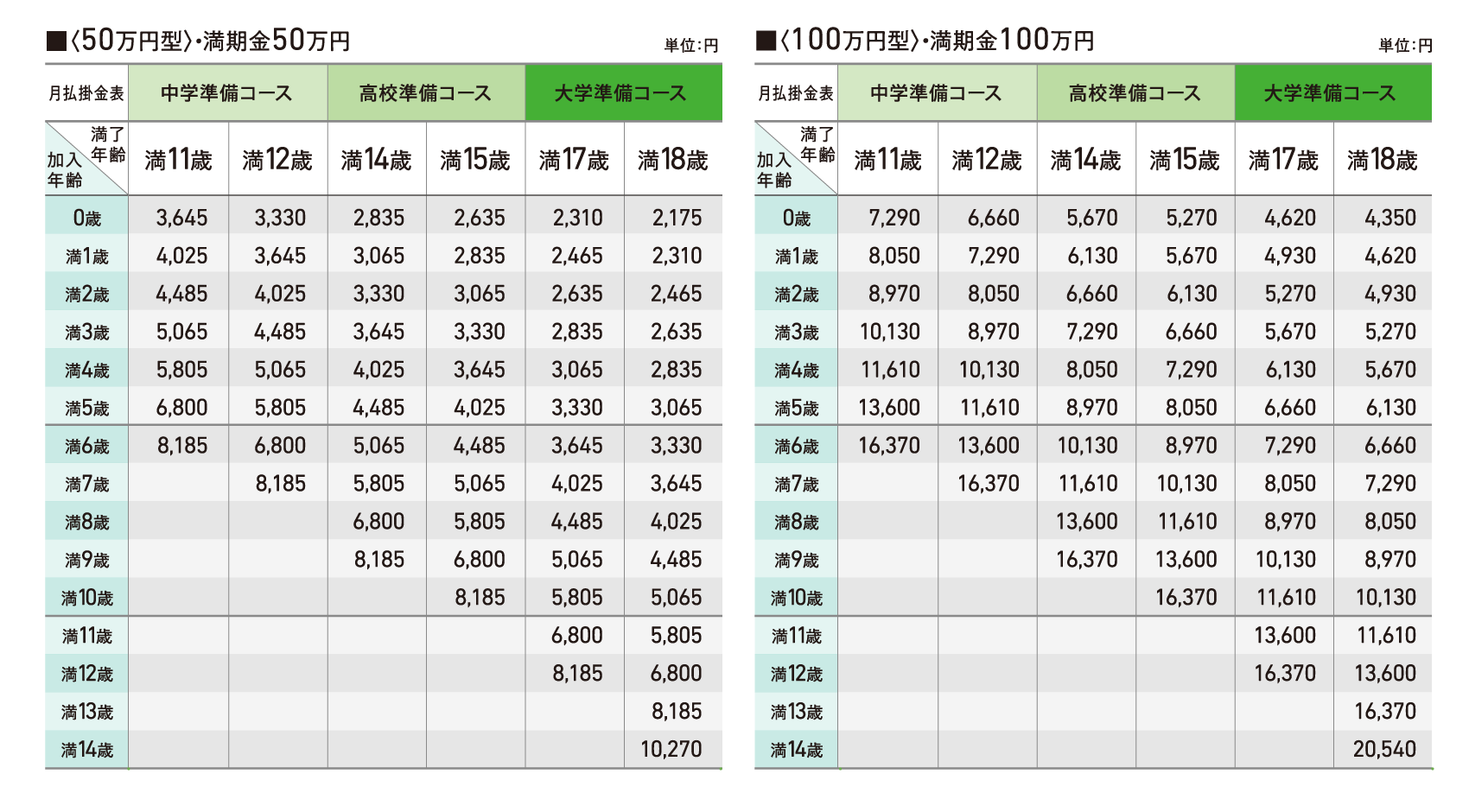

掛金は以下のとおりです。お子さんの加入年齢が若ければ若いほど、無理のない掛金で準備することができます。

まとめ

教育費は成長とともに費用がかさみ、特に受験や進学時にはまとまった支出が見込まれます。様々な修学支援制度の情報を把握し、実際に活用できる制度と自分で準備が必要な費用を想定した上で、貯蓄や投資、保険や共済の満期金の活用など、それぞれの特徴や違いを確認して、自分に合った方法を選択していきましょう。

また、子どもにかかわる費用は、教育費だけでなく、病気やけがで入院・通院した際の医療費や、故意でなくとも第三者にけがをさせたり、物を壊したりした時のための賠償など、想定外のものも含め幅広く準備する必要があります。

こども保障満期金付タイプなら、子どもの保障と着実な教育資金作りの2つの安心を同時に得ることができます。子育ての自助の一つとして検討してみてはいかがでしょうか。

こども保障満期金付タイプの詳細はこちら

こども保障タイプの詳細はこちら

今すぐこくみん共済の掛金を知りたい・加入手続きご希望の方

お問い合わせ[お客様サービスセンター]

- ※電話番号のお掛け間違いにご注意ください。

- ※自動音声でご案内後、担当者におつなぎします。

- ※休み明けは電話が混み合うことがございます。ご迷惑をおかけしますが、ご了承ください。