- こくみん共済 coop の公式ホームページ

- あんしんのタネ

2020/12/21

コロナに感染してしまったら、治療費・入院費はどうなるの?医療保障を考えるポイントをチェック!

更新⽇︓2024/10/09( 最新情報に基づき記事の内容を一部更新しました)

新型コロナウイルス感染症の流行により、私たちの日常生活や働き方、経済活動に至るまで大きな影響を受けました。

こうしたウィズコロナ社会における変化の中で、万一の病気やけがに備えるための医療保障について考えてみませんか?

このページの⽬次

-

▼新型コロナウイルスの取り扱いについて

入院共済金の保障対象について -

▼新型コロナウイルスに感染したときの医療費はどうなるの︖

医療費は全額公費?保障(保険・共済)は支払対象? -

▼公的医療保険ってどんな仕組みなの︖

入院費用などは対象外?自己負担費用の具体例は? -

▼⾃分にあった保障を選ぶポイントは︖

ウィズコロナ時代の保障スタイル、自分に合った保障を選ぶポイントは? -

▼不安なときだからこそ、医療保障を考えてみよう!

こくみん共済 coop で加⼊できる共済の2タイプをご紹介

新型コロナウイルスの取り扱いについて

2023年5月8日より、感染症法上の位置づけが、季節性インフルエンザ・麻疹・風疹と同じ「5類感染症」へ変更されたことにともない、 2023年5月8日以降に新型コロナウイルス感染症と診断された場合には、他の病気と同様に医療機関に入院された場合のみ、入院給付金の保障対象となります。

※今後の法改正等やその他社会情勢に鑑み、取り扱いが変更する場合があります。

当会の新型コロナウイルス感染症に関するご案内はこちら

新型コロナウイルスに感染したときの医療費はどうなるの?

治療薬※1の全額、入院診療に要した「入院治療費※2」の一部は引き続き公費負担の対象となりますが、検査費用は全額自己負担となります。

※1 特定の治療薬に限ります。

※2 リネン代や食事代は対象外となります。

※新型コロナウイルス感染症の医療費の公費負担について

新型コロナウイルス感染症の医療費支援は、令和6年3月31日で終了いたしました。令和6年4月1日以降は、他の疾病と同様に、医療保険の自己負担割合に応じて自己負担が生じます。

公的医療保険ってどんな仕組みなの?

医療保障を考えるうえでは、日常の病気やけがに対する医療費について考えることが大切です。

そのために、まずは公的な医療保険制度の仕組みについて知っておきましょう。

もし病院で治療をすることになった場合、70歳未満の方の医療費負担は3割のため、ある程度負担が抑えられています。

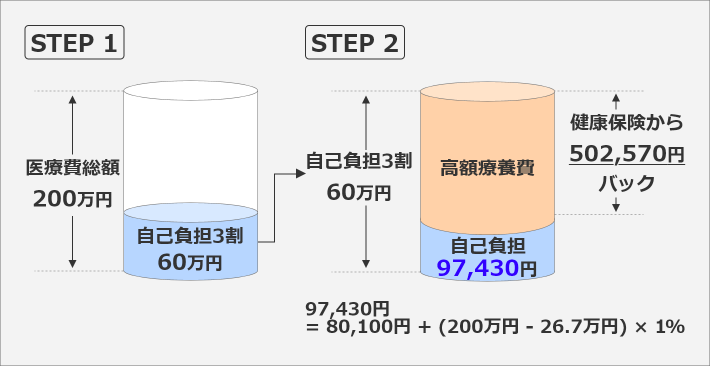

しかし、3割負担といっても受ける治療によっては高額になる場合があります。その場合は高額療養費制度により、さらに自己負担が抑えられるようになっています。

高額療養費制度の自己負担額は、収入(標準報酬月額)や治療にかかった費用によって変わってきますが、目安は1日3,000円程度です。

・高額療養制度の仕組み

所得区分28万円~50万円の方が、同一月内の医療費総額が200万円だった場合の治療費にかかる自己負担額の例

70歳未満の自己負担限度額

|

所得区分 (標準報酬月額) |

自己負担限度額 |

|---|---|

| 83万円以上 | 252,600円 + (医療費 - 842,000円) × 1% |

| 53~79万円 | 167,400円 + (医療費 - 558,000円) × 1% |

| 28~50万円 | 80,100円 + (医療費 - 267,000円) × 1% |

| 26万円以下 | 57,600円 |

| 低所得者 | 35,400円 |

入院や治療にかかる最低限医療費の目安

97,430円 ÷ 30日(1ヶ月) = 3,000円

医療費自己負担日額:3,000円

ただ、高額療養費制度の対象となる費用は、保険適用がされる診療に対して支払う自己負担分のみになります。

入院中の食事代や、差額ベッド代、その他諸雑費などは公的医療保険の対象外であり、自己負担となります。

◆公的医療保険の対象外となる費用

| 入院中の食事代 |

全額自己負担 1食460円 (460円×3食=1日当たり1,380円) |

|---|---|

| 差額ベッド代 |

全額自己負担 ベッド数4床以下の部屋に入院した場合にかかる費用 1人部屋の場合、平均で約8,000円程度、2~4人部屋で3,000円程度必要 |

| 先進医療費 |

厚生労働大臣が定める高度の医療技術を用いた療養である先進医療での治療費用(技術料)は全額自己負担 例えば、がんの治療の先進医療である、「重粒子線治療」「陽子線治療」などの場合、約270万円~300万円程度かかるものもある |

|

病院への交通費 家族のお見舞いの交通費 |

全額自己負担 タクシー代など |

| 諸雑費 | テレビ視聴カード、飲み物、快気祝い代など |

その他にも、けがや病気になり、働くことが難しくなってしまった場合は収入が減少してしまうことも考えられます。会社員の方であれば、一定期間は傷病手当金などが保障されますが、自営業の方やパートで働いている方は働けない期間の公的保障がありませんので、経済的なリスクも踏まえて備えておく必要があります。

※新型コロナウイルス感染症の医療費の公費負担について

新型コロナウイルス感染症の医療費支援は、令和6年3月31日で終了いたしました。令和6年4月1日以降は、他の疾病と同様に、医療保険の自己負担割合に応じて自己負担が生じます。

自分にあった保障を選ぶポイントは?

ここまで公的医療保険の仕組みと自己負担分について説明しました。ここからは自分で保障を備える際に重要だと思うポイントを抑えておきましょう

(1)保障の金額

医療保障の場合、1日当たりの給付額で考えるのが良いでしょう。

目安としては、日額5,000円であれば、医療費の自己負担額(先ほどの例でいえば3,000円)と入院中の食事代・諸費用がカバーできます。日額10,000円であれば、さらに差額ベッド代もカバー、15,000円であれば個室代や収入減少分をカバーできるようなイメージです。

(2)保障の期間

保障には、一定期間を保障する定期保障型と、一生涯の保障が備えられる終身保障型の2種類があります。

一般的に、定期保障型のほうがお手頃になりますが、終身保障型は加入時の年齢が若いほど、お手頃な掛金・保険料で一生涯変わらない保障に備えることができます。

定期保障型の場合は、いつのまにか保障期間が過ぎていて保障がなくなっていた、ということがないように、保障期間を確認しておきましょう。

定期保障型、終身保障型のどちらが自身のニーズや家計に合っているか考えた上で選択するといいでしょう。

(3)保障の内容

先進医療費を実費分カバーできる先進医療保障や、がんと診断されたときに一時金が受け取れる保障など、入院や手術以外の保障内容についてご自分が必要と考える保障に加入できているか、また重複してしまっているものはないかなど、ムダやムラのないように確認しておきましょう。

(4)掛金・保険料

家計にとってムリなく、続けることができる掛金・保険料であることはもちろんですが、ライフプランや世帯の変更にあわせて、掛金を見直していくことが重要です。

不安なときだからこそ、医療保障を考えてみよう!

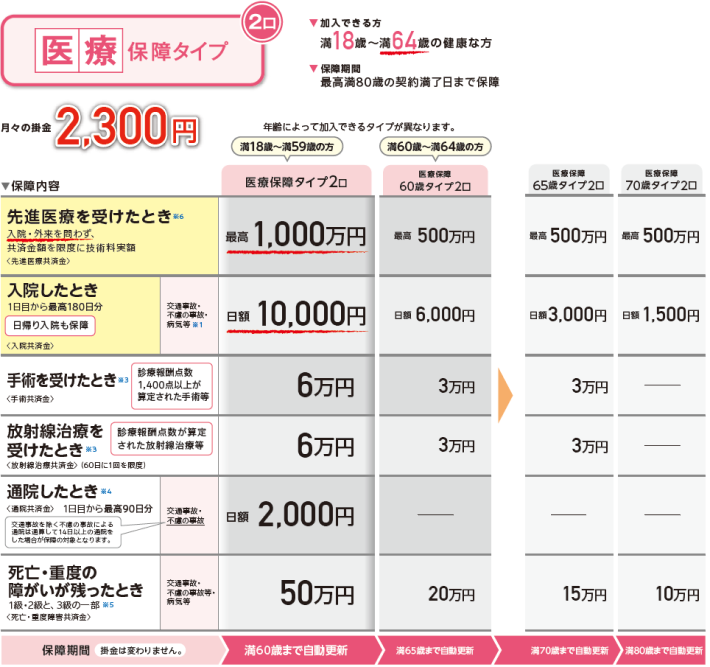

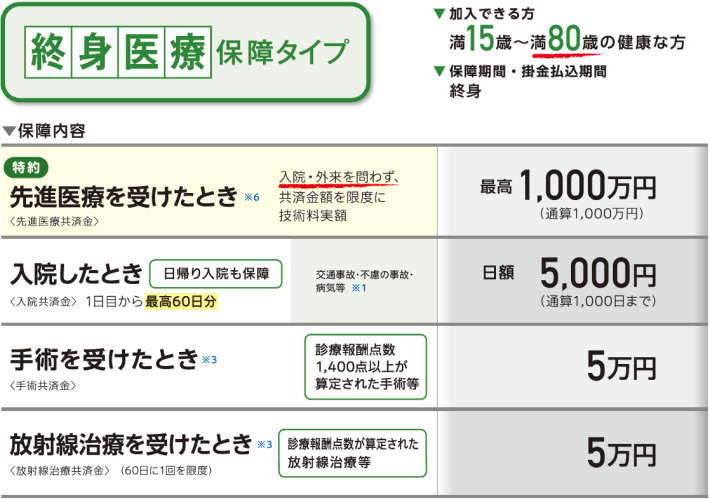

不安定なときだからこそ、自分や家族のために考えておきたい医療保障。こくみん共済では、入院・手術・先進医療の保障などを幅広く手頃な掛金でカバーすることができる医療保障タイプや、一生涯保障される終身医療保障タイプなどで備えることができます。

プラン例

また、終身医療保障タイプには、持病のある方でも加入しやすい引受基準緩和タイプの保障もあります。

こくみん共済 coopでは、ムリ・ムラ・ムダのない保障設計をおすすめしています。この機会に自分や家族にあった医療保障について考えてみてはいかがでしょうか?

Copyright(C) 2020 FPユニオンLabo. All Rights Reserved.

お問い合わせ[お客様サービスセンター]

- ※電話番号のお掛け間違いにご注意ください。

- ※自動音声でご案内後、担当者におつなぎします。

- ※休み明けは電話が混み合うことがございます。ご迷惑をおかけしますが、ご了承ください。