- こくみん共済 coop の公式ホームページ

- あんしんのタネ

2026/5/11

資産運用が苦手な方にもできる!最新の資産形成術

ここ数年、様々なモノやサービスの価格が上がっています。

その理由の一つが物価の上昇(インフレ)です。

物価が上昇すると私たちの暮らしに必要な食料品、日用品など生活必需品の価格が上がり、家計が苦しくなりますよね。

しかし、不利益なことばかりではありません。物価が上がると金利も上がるため、資産形成が身近になった結果、実はその手段は以前より増えてきています。

そこで今回は、「資産運用には興味があるけど苦手意識がある」という方でもできる資産形成の方法をお伝えします。

Q1.iDeCo、NISA以外でもできる資産形成の方法は?

資産運用に興味はあるけど、なんだか難しそう。

あまり知識がない私でも、手持ちの資産を増やせる資産形成の方法はありますか?

A1.はい、あります。金利の上昇に伴い、最近では資産形成の手段が増えています。

例えば、「手持ちの預貯金を預け替える」という簡単な方法で、保障と資産形成を同時に叶えられる商品もあります。

ここ数年、iDeCoやNISAなどによる資産運用が注目を集めてきました。

リターンが高い魅力的な株や債券等の投資信託もありますが、これらの商品は資産が増えるだけでなく、損をする可能性もあります。

また、自分で株や債券などの投資信託を選択することや、リスクを回避するためには、ある程度の知識が必要になるため、難しさを感じる方もいらっしゃるかもしれません。

しかし、最近は、日本銀行がマイナス金利政策から脱却して金利が付く時代になり、預貯金だけでなく、「金利も付く保障」と呼ばれる貯蓄と保障の両方を兼ね備えた商品の予定利率も上がってきました。

つまり、資産運用の知識がなくても手持ちの預貯金などの資金を預け替えるだけで、保障を持ちながら金利上昇の恩恵を受けられ、資産形成にもつなげられる商品が出てくるなど、選択肢が広がってきました。

Q2.金利上昇の今、安定した資産形成ができる商品とは?

金利が上昇している今、保障を持ちながら安定的に資産形成もできる方法とは、具体的にどのようなものがありますか?

A2.「保険や共済への加入」という方法があります。

個人年金保険・個人年金共済、変額保険、終身保険・終身共済(円建て/外貨建て)などを活用して資産形成をすることができます。

資産形成もできる保障商品(以下、「貯蓄性商品」と言います) は、大きく分けると以下のような種類があります。

表を横にスライドしてご覧ください

| 概要 | メリット | デメリット | |

|---|---|---|---|

|

個人年金保険・ 個人年金共済 |

保険料・掛金を積立し、定められた年齢から年金形式で受け取れる。 | 公的年金とは別に私的な年金として、退職後の資金づくりにプラスできる。 | 加入後、一定期間で解約すると、解約返戻金が元本割れする期間がある。 |

| 変額保険 | 株式や債券などで資産運用をし、運用実績によって保険金や解約返戻金が変動する。 | 死亡保険金は最低保証がある。運用実績が上回れば、プラスで保険金を受け取ることができる。 | 解約返戻金に最低保証がないため、運用実績がマイナスになると、保険金額を下回る場合もある。 |

|

終身保険・終身共済 (円建て/外貨建て※外貨建ては終身保険のみ)(一時払い/有期払い)(利率変動型) |

死亡または重度障がいになった時の一生涯の保障を持てる。 | 長期間保険料・掛金を払い込むと解約返戻金が増える。一時払いは、有期払いよりも短期間で解約返戻金が元本を上回る。 | 外貨建ての場合は、外貨から円に替える時に為替の影響を受けるため、実質損をする可能性もある。 |

金利の上昇により、保険・共済の予定利率が上がってきたため、上表のような商品も資産形成の手段として活用できるようになってきました。

上表のうち、特に変額保険、終身保険・終身共済のメリットは、保障と資産形成の両方を同時に備えられることです。

例えば一時払い終身保険・一時払い終身共済の場合、一定期間は解約をしない想定であれば、その後に解約しても支払った保険料・掛金以上に解約返戻金が戻ってくるため、最小限のリスクで手持ちのお金を安心・着実に増やすことができ、資産形成の手段として活用できます。

注意点は、保障の特性上、ほとんどの商品で加入する際に健康告知が問われること、加入後一定期間は元本割れの可能性があることです。

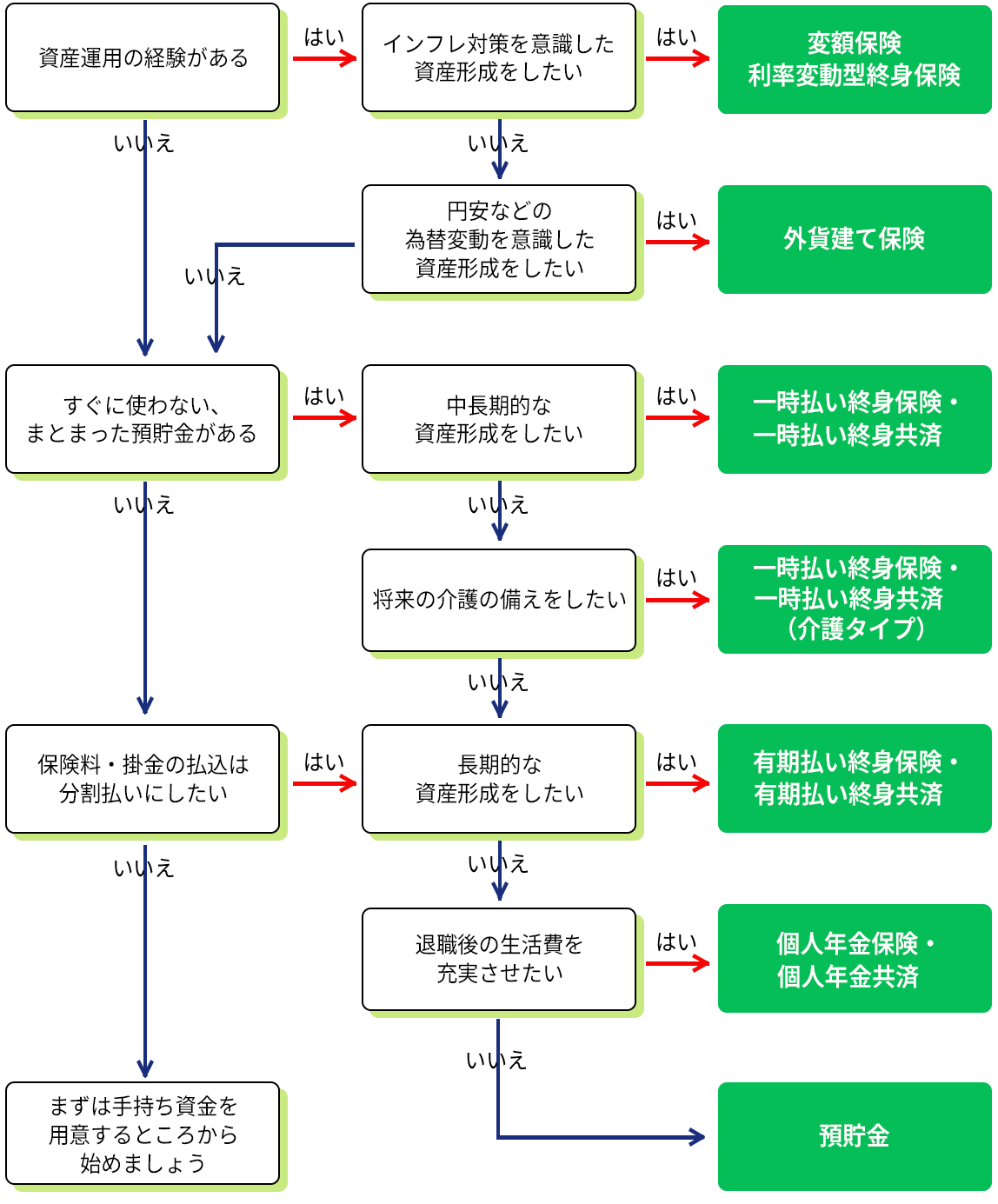

Q3.自分に合う貯蓄性商品は?

貯蓄性商品が数多くある中で、自分に合った商品はどうやって選べばいいのでしょうか?

A3.ご自身の資産の状況や金融商品に関する知識、今後のライフプランに合わせて選ぶことをお勧めします。

以下のチャートを参考に自分に合ったものを選んでみましょう。

■資産運用の経験がある方

インフレや円安などの経済情勢の変化に合わせて、変額保険、利率変動型終身保険、外貨保険などを使い分けると良いでしょう。

■資産運用の経験がない方

現在持っている当面使う予定がない預貯金などを有効活用する手段として、一時払い終身保険・一時払い終身共済を活用すると良いでしょう。

一時払いが難しい方は、例えば60歳や65歳までの分割払(月払、半年払、年払など)にすることで長期的な資産形成に向いています。

フローチャートから自分に合った貯蓄性商品を見つけてみよう!

Q4.貯蓄性商品の多様な活用法とは?

貯蓄性商品で資産形成をする場合、どんな活用法がありますか?

A4.保障として備えながら、ご自身のライフプランに合わせて、必要なタイミングで解約し返戻金を活用することができます。

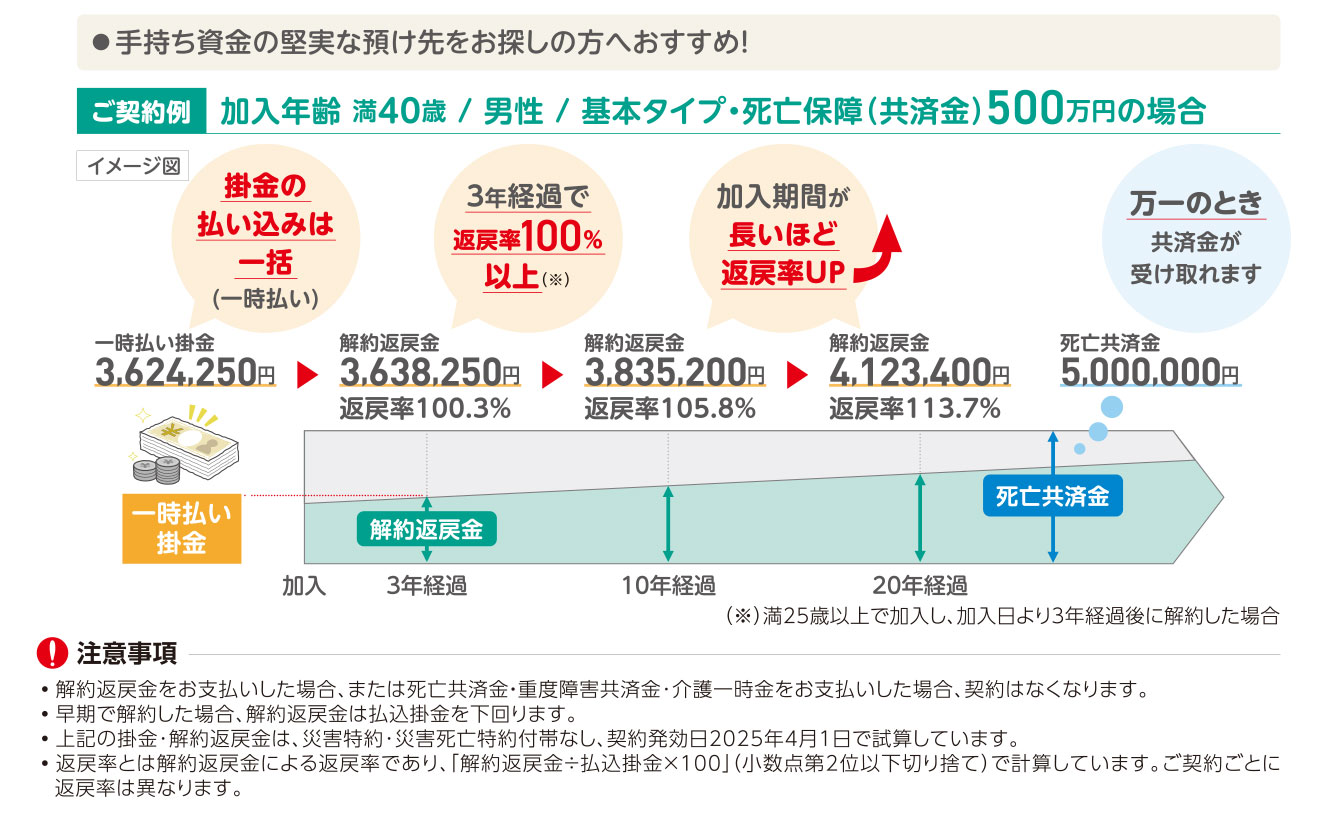

数多くある貯蓄性商品の中から、ここでは「一時払い終身共済」(加入時に共済期間全体の掛金を一括で払い込む終身共済)の活用方法をご紹介します。

<こくみん共済 coop 「こくみん共済 一時払い終身生命」の例>

■現在お仕事をされている方に向けたメリット

・割安な保険料・掛金で一生涯の死亡保障を備えることができる。

・途中解約して、解約返戻金を住宅購入や教育資金などに充てることができる。

■定年退職時に退職一時金を活用したメリット

・退職金を活用して一生涯の死亡保障を備えることができる。

・途中解約して、解約返戻金を自分や家族の介護費用や老後費用に充てることができる。

・相続対策として、非課税枠を活用しながら、遺族に資産を残すことができる。

資産形成のために大切なことは、資産形成の目的を明確にしておくことと、ご自身のライフプランに合った方法で備えることです。

資産形成の選択肢が増えているからこそ、目的に合わせて手段を使い分け、自身に合った活用方法を考えてみてはいかがでしょうか。

※この記事について

本記事は、一般的な制度の違いの説明を目的としたものであり、特定の保険会社や共済を推進するものではありません。

また、保険料・掛金は、商品や契約条件により異なります。実際の保障内容・掛金は、必ず各社・各団体の「重要事項説明書」「約款」「商品パンフレット」をご確認ください。

Copyright(C) 2026FPユニオンLabo. All Rights Reserved.

お問い合わせ[お客様サービスセンター]

- ※電話番号のお掛け間違いにご注意ください。

- ※自動音声でご案内後、担当者におつなぎします。

- ※休み明けは電話が混み合うことがございます。ご迷惑をおかけしますが、ご了承ください。