- こくみん共済 coop の公式ホームページ

- あんしんのタネ

2021/11/19

もらい事故の過失割合とは?自分で示談交渉をする際に活用できる弁護士特約について解説

更新日:2025/9/11( 最新情報に基づき記事の内容を一部更新しました)

自動車事故が起こると、当事者は、どちらの交通違反なのか、また不注意の責任はどちらにどの程度あるのかが、争点となります。この責任の割合のことを、「過失割合」といいます。

今回は、自分に過失のない、つまり、過失割合が100:0である「もらい事故」の注意点と備えについてご紹介します。

自動車同士の事故の過失割合とは?

通常、自動車事故は、当事者双方に何らかの過失があることで起こります。

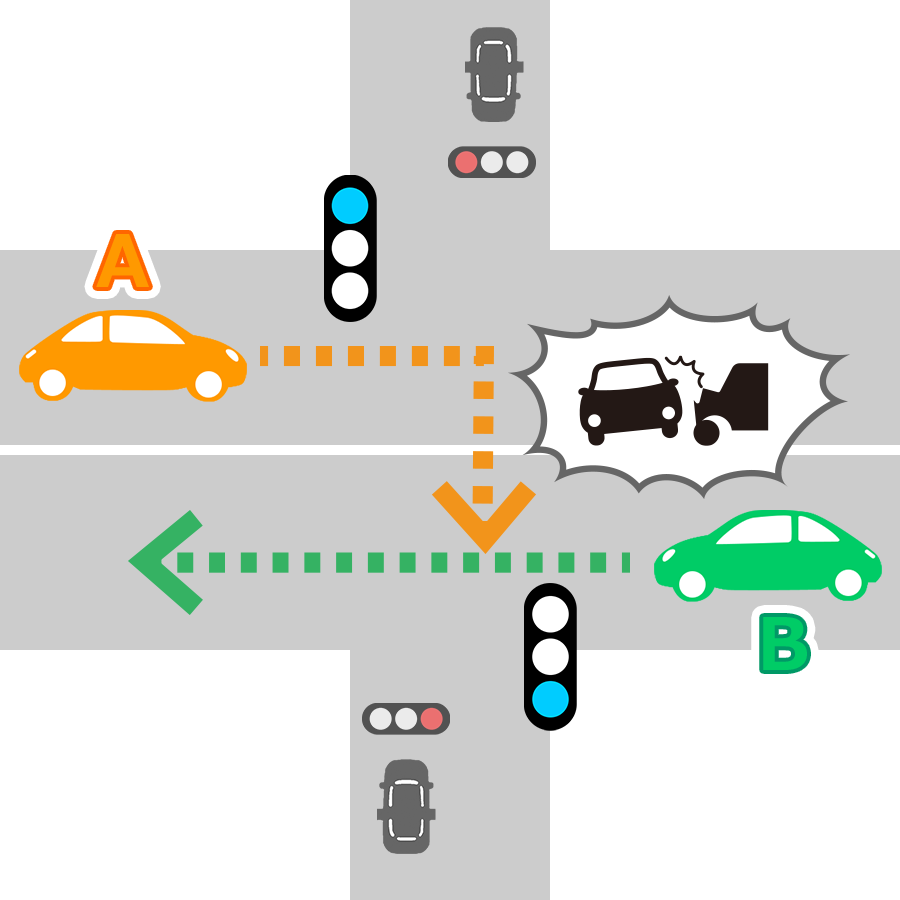

例えば下図のように、Aさんが信号のある交差点を右折時に対向車線のBさんが運転する直進車と衝突した場合、優先は直進車なので右折車(Aさん)にすべての非があると思われる方が多いかもしれません。しかし、実際には直進車(Bさん)の不注意や、スピードの出し過ぎなどによって過失が問われるケースが多いのです。

そして、この割合を数字で表して損害賠償額の比率を分かりやすくしたものを、「過失割合」といいます。

ともに青信号で交差点を右折する車(Aさん)と直進する対向車(Bさん)の事故の基本過失割合は80:20です。ただし、直進車(Bさん)に時速30km以上の速度違反があった場合には、基本過失割合が修正されて、Aさん:Bさん=60:40へと右折車の過失割合が減り、直進車の過失割合が増えます。ちなみに、過失割合が大きい方の当事者は事故における加害者、過失割合が小さい方の当事者は被害者と呼ばれます。

| 契約者(Aさん) | 相手(Bさん) | |

|---|---|---|

| 基本過失割合 | 80% | 20% |

| 契約者(Aさん) | 相手(Bさん) | |

|---|---|---|

| 過失割合 | 60% | 40% |

Bさんに時速30Km以上の過失超過があった場合、過失割合は修正されて、Aさん:Bさん= 60 : 40 になります。

しかし、上記のように双方に過失があるケースも多いため、被害者といっても加害者に対して損害賠償額を支払う義務が生じます。

過失割合は、当事者が契約する共済や保険会社の担当者が契約者と協力のもと協議し決定します。これは過失割合の決定が、あくまで民事上の問題だからです。自動車事故の現場には警察も立ち会いますので、警察が過失割合の決定に関係していると思われる方も多いのですが、警察はあくまで現場確認や事故事実の記録がメインとなります。

過失割合を決定する際には、道路交通法に基づき、公平な見地で算出するとともに、類似した過去の裁判事例を基準にします。よって、「契約している共済や保険会社によって過失割合の有利不利があるのではないか?」という疑念を持つ方がいますが、そういうことはありません。

自動車同士の事故は絶対に

100:0にならないの?

自動車同士の事故の場合、「双方に過失を問われる場合が多い」と書きましたが、警察庁の『令和2年における交通事故の発生状況等について』から読み解くと、車両同士の事故のうち、約3分の1が「もらい事故」です。

※現在確認中の事故を除き、車両の追突事故から推計

以下の3つのケースは、自動車同士の事故でも過失割合が100:0とされる「もらい事故」と呼ばれるケースです。

・赤信号無視(信号無視をした車が全責任を負います)

・センターラインオーバー(センターラインを越えた車が全責任を負います)

・信号待ちしている停車中の車への追突(追突した車が全責任を負います)

上記の場合は、自動車同士の事故であっても、一方が全部の責任を負うことになります。

しかし、全部の責任が相手にあるからといって、過失の全くない被害者も安心はできません。過失が相手にあることと、事故解決がスムーズに進むことはイコールではないからです。 しっかりと備えていくことが大切です。

「もらい事故」に備えるには

過失割合が自分が0、相手が100となるもらい事故で、解決が難しいケースは、どういうものがあるのでしょうか?

実は、過失が全くない事故の場合は、自分が契約している共済や保険会社では示談交渉が行えないのです。

通常、双方に過失がある場合は、当事者が加入している共済や保険会社の担当者が契約者と協力しながら話し合って解決します。しかし、契約者がまったく責任のないもらい事故の被害者だった場合は、契約者に損害賠償責任が生じないため、契約している共済や保険会社は加害者との交渉を行うことができません。これは契約者が加入している共済や保険会社に金銭的な利害関係がないときに、保険会社が契約者に代わって加害者側との示談交渉を行うと、弁護士法 (第72条 非弁活動の禁止)に抵触してしまうからです。

この場合、契約者自身で、加害者(あるいは、加害者側が契約している保険会社)と示談交渉しなければなりません。

では、こんな時にはどのように備えておけば良いのでしょうか?

このような場合には、弁護士費用等補償特約(ここではこくみん共済 coop マイカー共済の特約名を使用)をセットしておくと安心です。

「弁護士費用等補償特約」は、契約者が「もらい事故」などで損害を被ったときに、賠償義務者に対する損害賠償請求について、弁護士に相談する費用や、相手方との交渉を弁護士に依頼する費用、訴訟費用などを補償する特約です。保障内容は、弁護士報酬・訴訟費用・調停費用等として1回の事故につき、補償の対象となる方1名ごとに300万円を限度に、また、法律相談費用として、10万円を限度にお支払いします(一部対象とならない費用もあります)。

弁護士費用等補償特約

弁護士費用等補償特約

おすすめ

事故のトラブルを弁護士に相談したい方へ

- 交通事故で被害を被り、法律上の損害賠償を請求する場合に、弁護士への依頼で必要となる費用を被共済者1名につき最高300万円までお支払いします。

- ※自動車(二輪・原付を含む)および自転車の事故、それ以外の「交通事故」が対象です。

- ※補償を受ける場合は、あらかじめ当会の同意が必要となります。

- ※必要となる費用とは「弁護士報酬、訴訟費用、仲裁・和解・調停費用、その他権利の保全または行使に必要な手続きをするために要した費用」を指します。

- 法律相談費用を、10万円を限度に別枠で補償します(一部対象とならない費用もあります)。

たとえばこんなときに役立ちます!

自分に過失がない事故の場合、

事故相手との交渉をどうすれば良いのか・・・

弁護士費用等補償特約で

弁護士報酬や訴訟費用をサポートします!

まとめ

車の補償として対人・対物といった相手方への備えと、人身傷害・車両損害補償といったご自身やご家族への備えはしっかり考えると思います。そこにさらに、弁護士費用等補償特約を付帯することで、もらい事故に遭ってしまった場合や事故解決で揉めたときでも、弁護士に依頼することができ、ご自身の精神的負担を減らすことができます。万一の時の補償として、備えておくと安心ですね。この機会に一度ご自身の自動車補償を点検してみてはいかがでしょうか?

■保障内容についての詳細

Copyright(C) 2021 FPユニオンLabo. All Rights Reserved.

お問い合わせ[お客様サービスセンター]

- ※電話番号のお掛け間違いにご注意ください。

- ※自動音声でご案内後、担当者におつなぎします。

- ※休み明けは電話が混み合うことがございます。ご迷惑をおかけしますが、ご了承ください。