- こくみん共済 coop の公式ホームページ

- あんしんのタネ

2021/6/30

新社会人に保障(保険・共済)は必要?

選ぶ時のポイントやおすすめの医療保障を紹介

更新⽇︓2025/3/27( 最新情報に基づき記事の内容を一部更新しました)

学校を卒業し、社会に出て自分で働いて収入を得るようになり、「そろそろ保険や共済に入っておいた方がいいのかな」と初めて保障について考えている人も多いのではないでしょうか。

今までは親に守ってもらえていたけれど、これからは、もしものときに備えておくことも大事になってきますね。ここでは若いうちだからこそ知っておきたい医療保障の必要性についてお伝えします。

新社会人に保障(保険・共済)は必要?医療保障がおすすめ!

「保障の種類が多すぎてどれを選べば良いか分からない」という方は、まず自分が病気やけがをしたときのための「医療保障」を検討しましょう。

ではなぜ医療保障が必要なのでしょうか?保険や共済は、病気やけがで入院するなど仕事を休むことになった際、自分一人ではまかなえない金銭的リスクを補うためのものです。もちろん、健康保険等の公的保障はあるものの、給与が減ってしまう上に、入院時の出費や治療費の負担が重なったら、貯蓄だけでは不安ですし、大きな痛手です。

「若いうちは病気のリスクが低いから保障は大丈夫」と考えている方もいらっしゃると思いますが、2021年現在、新型コロナウイルスの感染拡大が続いており、老若男女問わず罹患するリスクが高いことや、若年層の重症化、倦怠感、味覚障害などの後遺症に苦しむ事例が報告されています。感染症がまん延している中、気をつけて暮らしていても、新型コロナウイルスやそれに起因とした病気になるリスクは若い健康な人でも決して低くありません。

新型コロナウイルスにかかわらず、病気やけがのリスクは誰にでもありますし、保険や共済は病歴があると加入が難しくなることや、掛金も年齢に応じて高額になる商品もあるため、若いうちから保障を備えておくことは手軽に安心を備えることにつながります。そのため、社会人になり自分で働いて収入を得るようになったときこそ、自分の保険・共済を考える良いタイミングでしょう。

医療保障は何に備えることができるの?

医療保障は、入院、手術、通院といった病気やけがをしたときの自己負担に備えることができ、なおかつ、がんなど日本人の死因上位の病気に対する保障を手厚くするなど、必要に応じて保障を選択して加入することもできます。

医療費は健康保険の高額療養費制度で自己負担額を減らせますが、入院中の食事代、個室などを利用した場合の差額ベッド代は実費がかかります。

また、先進医療(厚生労働大臣が定める高度な医療技術を用いる療養)を選択すると、かかる技術料は自己負担になります。先進医療の保障もあわせて備えておけば、いざというときに高度な医療技術を受けられるなど、治療の選択肢の幅が広がります。

保障を選ぶときのポイントは?

医療保障はあらかじめ定めた期間を保障する「定期医療保障」と一生涯にわたって保障を備えられる「終身医療保障」とがあります。

下記表を参照

| 定期医療保障 | 終身医療保障 | |

|---|---|---|

| 保険料・掛金 |

・年齢に合わせて上がっていく ・若いうちは保険料・掛金が割安 |

・加入したときの保険料が変わらない ・長く掛け続けていくと、抑えられる |

| 保障期間 | ・保障期間が決まっている | ・一生涯の保障が確保できる |

| メリット | ・その時々のニーズや、時代に合った保障が備えやすい | ・万一病気になっても一生涯保障が確保されるので、安心感がある |

| 注意点 | 病歴などがあると、見直しがしづらくなる可能性がある | 若いうちに加入した保障内容がその時々のニーズに合わなくなる可能性がある |

| FPコメント | 現在の年齢やニーズにあった保障を選択する | 一生涯(老後にも)持っておきたい保障を備える |

保険料・掛金の安さだけではなく、医療保障をどのように備えたいか、これらのポイントに自分なりの優先順位をつけて選んでいくといいでしょう。

定期医療保険と終身医療保険の一般的な保険料のイメージ

| 20歳 | 30歳 | 40歳 | 50歳 | 60歳 | |

|---|---|---|---|---|---|

| 定期医療保険 | 1,000円 | 1,200円 | 1,500円 | 2,400円 | 4,450円 |

| 終身医療保険 | 1,450円 | 1,900円 | 2,650円 | 3,700円 | 5,900円 |

- ※一定の根拠を基にFPユニオンLaboで試算しており、特定の商品を指しているものではありません。

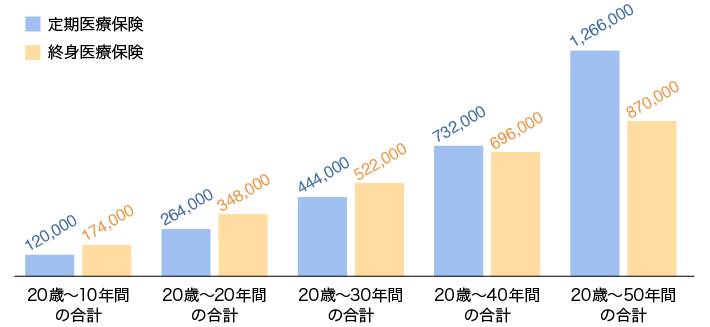

20歳から終身医療保険に加入した場合と

定期医療保険で更新していった場合の

合計保険料の推移

一般的には、定期医療保障は更新時に掛金(保険料)が上がっていきますが、こくみん共済 coop には、更新しても掛金が変わらずに、先進医療、入院、手術、通院などの手厚い保障を最高80歳まで確保できる医療保障タイプと、一生涯保障を確保できる終身医療保障タイプがあります。終身医療保障の場合は、例えば23歳で加入すると男性は月額掛金1,780円、女性は1,790円で一生涯変わらずに備えることができます(先進医療特約付き)。

医療保障タイプ 2口

医療保障タイプ 2口

加入できる方

満18歳~満64歳の健康な方

(最高満80歳の契約満了日まで保障)

月々の掛金

2,300円

| 保障内容 |

医療保障 タイプ2口 満18歳~満59歳 |

医療保障 60歳タイプ2口 満60歳~満64歳 |

||

|---|---|---|---|---|

|

先進医療を受けたとき※1 入院・外来を問わず 共済金額を限度に技術料実額 <先進医療共済金> |

最高 1,000 万円 |

最高 500 万円 |

||

|

入院したとき 1日目から最高180日分 日帰り入院も保障 <入院共済金> |

交通事故・不慮の事故・ 病気等※2 日額10,000 円 |

交通事故・不慮の事故・ 病気等※2 日額6,000 円 |

||

|

手術を受けたとき ※3 <手術共済金> 診療報酬点数1,400点以上が算定された手術等 |

6 万円 | 3 万円 | ||

|

放射線治療を 受けたとき ※3 <放射線治療共済金> (60日に1回を限度) 診療報酬点数が算定された放射線治療等 |

6 万円 | 3 万円 | ||

|

通院したとき ※4 <通院共済金> 1日目から最高90日分 |

交通事故・不慮の事故 日額2,000 円 交通事故を除く不慮の事故による 通院は通算して14日以上の 通院をした場合が保障の対象と なります。 |

― | ||

|

死亡・重度の障がいが 残ったとき 1級・2級と、3級の一部※5 <死亡・重度障害共済金> |

交通事故・不慮の事故等 ・病気等 50 万円 |

交通事故・不慮の事故等 ・病気等 20 万円 |

||

|

保障期間 掛金は変わりません。 |

満60歳まで |

満65歳まで |

||

終身医療保障タイプ

加入できる方

満15歳~満80歳の健康な方

保障期間・掛金払込期間

終身

| 保障内容 | 終身医療保障タイプ |

|---|---|

|

特約 先進医療を受けたとき※1 <先進医療共済金> 入院・外来を問わず、 共済金額を限度に技術料実額 |

最高 1,000 万円 (通算1,000万円) |

|

入院したとき <入院共済金> 1日目から最高60日分 日帰り入院も保障 |

交通事故・ 不慮の事故・ 病気等※2 日額5,000 円 (通算1,000日まで) |

|

手術を受けたとき ※3 <手術共済金> 診療報酬点数1,400点以上が算定された手術等 |

5 万円 |

|

放射線治療を受けたとき ※3 <放射線治療共済金> (60日に1回を限度) 診療報酬点数が算定された放射線治療等 |

5 万円 |

まとめ

社会人になり、自身のお金の管理をするようになったら、もしものときに備えて保障を準備していきましょう。掛金が手頃で、病歴がなければ保障の選択肢が多いというのは、若いうちの大きなメリットであり特権です。こくみん共済 coop では、外出自粛中やテレワークの合間でも手軽にWEBでの加入手続きやオンライン相談ができます。自分で保障を選ぶのがむずかしそう、という方は本ホームページ内「やさしい保障プランニング」から目安となる保障と保障額をシミュレーションすることができますので、ぜひ参考にしてみましょう。

シミュレーションから保障を探す

Copyright(C) 2021 FPユニオンLabo. All Rights Reserved.

お問い合わせ[お客様サービスセンター]

- ※電話番号のお掛け間違いにご注意ください。

- ※自動音声でご案内後、担当者におつなぎします。

- ※休み明けは電話が混み合うことがございます。ご迷惑をおかけしますが、ご了承ください。