- こくみん共済 coop の公式ホームページ

- あんしんのタネ

2021/9/21

「人身傷害補償」と「搭乗者傷害特約」との違いは

更新⽇︓2023/12/28( 最新情報に基づき記事の内容を一部更新しました)

自動車を持っているみなさん、自動車運転の事故にしっかりと備えていますか?

事故を起こさないために安全運転を心がけるのはもちろんですが、対人・対物補償以外に自分自身や搭乗者のための補償にも気を配りたいものです。

ところで、「人身傷害補償」と「搭乗者傷害特約」との違いはご存じでしょうか?

人身傷害補償とは、同乗者全員のけが・死亡や、家族の歩行中の自動車事故、単独事故での死傷などが補償の対象になります。自動車事故に遭われたときは、事故の過失割合にかかわらず、実損害額について支払われます(補償限度額まで。実損害額は当会の基準にもとづきます)。示談成立を待つ必要はありません。治療費・休業損害・精神的損害・将来の介護料・葬儀費用などをまとめて補償してくれるものです。

つまり、人身傷害補償では、過失割合にかかわらず、全額をまとめて補償するため、示談を待たずに補償を受け取れること、また、補償範囲が広く同乗者全員を補償するほか、自分や家族の歩行中の事故も補償されることが大きなメリットといえます。

一方、搭乗者傷害特約とは、対象の自動車に搭乗中の人が自動車事故でけが・死亡した場合、一定額が支払われるものです。搭乗者傷害特約では、入院・通院日数や後遺障がいの程度に応じて決められた金額を補償します。人身傷害補償と比べて、補償範囲や金額が小さいため、基本的に掛金は安くなります。

なお、当会のマイカー共済に加入すると、基本補償として搭乗者傷害特約が自動的にセットされます(人身傷害補償の契約が無い場合)。死亡等の補償額は「1000万」または「500万」から選択できます。また、療養共済金として入院の場合は日額7,500円、通院の場合は日額5,000円が事故の発生日を含めて200日を限度として支払われます。

搭乗者傷害特約は、決まった額の補償となりますが、けがなどの程度が軽い場合には充分な補償となるケースもあります。しかしながら「仕事を休まなければならなくなった」など、損害が大きくなればなるほど搭乗者傷害特約では補いきれなくなる可能性も。そんないざというときのために人身傷害補償があると、さらに安心です。

例えば、他車と衝突してけがをしたとき、人身傷害補償の契約が無ければ、病院への支払いを立て替えなければならなかったり、搭乗者の事故に関しては相手方からの賠償を待たなければならなかったりすることも。また、電柱に衝突して死亡した場合などは、自損事故のために相手からの賠償金がなく、自損事故傷害特約ですべてをカバーできないケースも考えられます。

マイカー共済の人身傷害補償なら過失割合にかかわらず、実損害額をまとめて補償し、さらには自動車事故傷害見舞金として別枠の補償も付いています。また、主たる被共済者のご家族であれば、搭乗中でも歩行中でも、自動車事故の補償を受けることができます。契約者の約8割は人身傷害補償をセットしているそうです。

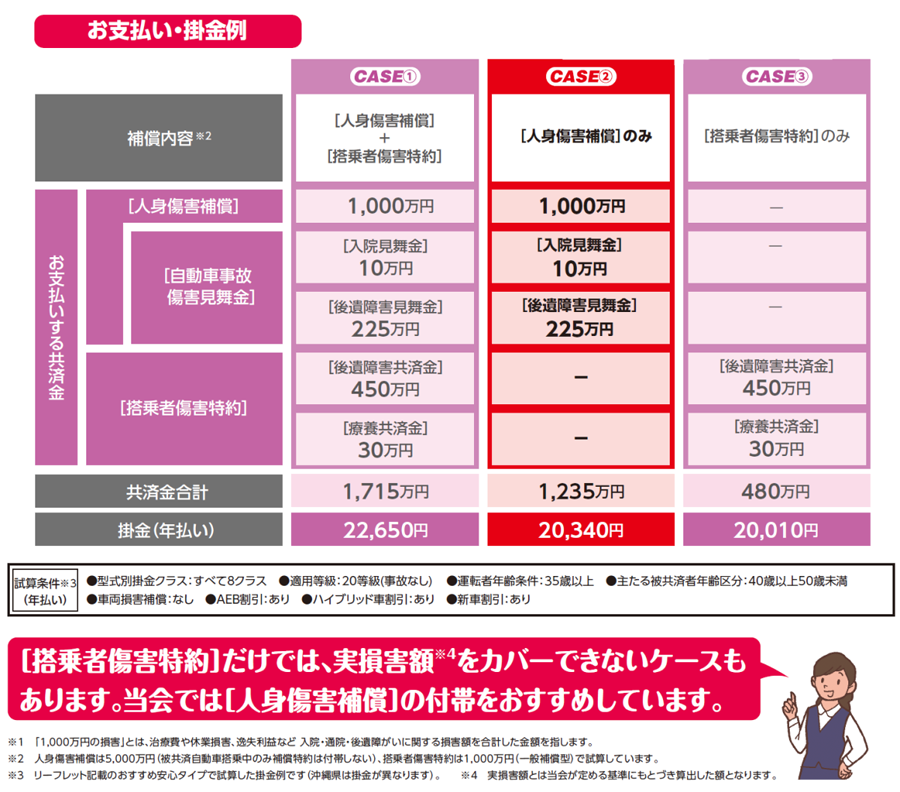

ここで、交通事故で足首を骨折し40日間入院、後遺障がい(第8級)が残り、1,000万円(※)の損害が生じた場合で考えてみましょう。

※1,000万円の損害とは、治療費や休業損害、逸失利益など入院・通院・後遺障がいに関する損害額を合計した金額を指します。

マイカー共済で人身傷害補償+搭乗者傷害特約が付いている場合、人身傷害補償として1,000万円、入院見舞金10万円、後遺障害見舞金225万円と、搭乗者傷害特約で後遺障害共済金450万円、療養共済金で30万円が出て、共済金合計では1,715万円にもなります。

人身傷害補償のみの場合は人身傷害補償として1,000万、入院見舞金10万円、後遺障害見舞金225万円で合計1,235万円となります。また、搭乗者傷害特約では、後遺障害共済金450万円、療養共済金で30万円の合計480万円となりますので、搭乗者傷害特約だけでは損害を補償しきれない計算になるのです。

人身傷害補償、一度検討してみてはいかがでしょうか。

詳しい補償内容はこちらから。

(初回掲載日:2017/5/31 更新日:2021/9/21)

お問い合わせ[お客様サービスセンター]

- ※電話番号のお掛け間違いにご注意ください。

- ※自動音声でご案内後、担当者におつなぎします。

- ※休み明けは電話が混み合うことがございます。ご迷惑をおかけしますが、ご了承ください。