2019年度以降の個人長期生命共済・終身生命共済の調整割戻しについて

1.調整割戻しの概要

個人長期生命共済・終身生命共済については、資産運用環境や共済金の支払実績の変化に伴い定期的に共済掛金の見直しを行うため、同一保障であっても、見直し前の発効契約・更新契約と見直し後の発効契約・更新契約で異なる共済掛金が適用され、同一時期にそれらの契約が混在する場合があります。そのため、公平性の観点から、これらの共済掛金の差の調整を目的として、「調整割戻し」を実施しています(下記のイメージをご覧ください)。なお、契約者割戻しの年次割当は、決算後に確定いたします。

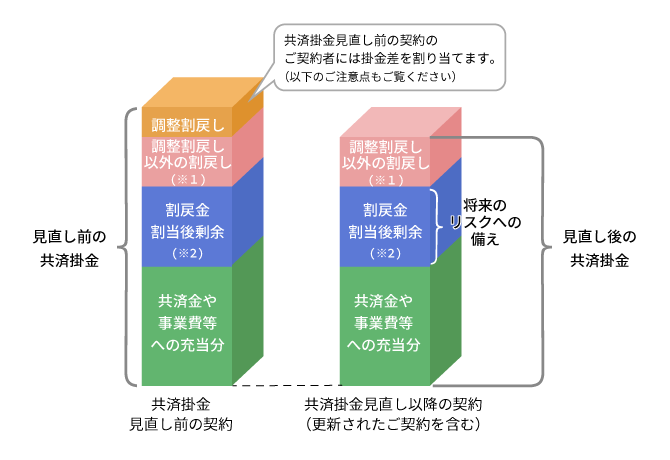

■ 同一保障につき、共済掛金見直し以降の契約に適用される掛金が共済掛金見直し前の契約より引き下がった場合の調整割戻しのイメージ

- ※1「調整割戻し以外の割戻し」とは、調整割戻し後の剰余から、その一定の割合を契約者へ還元する割戻しです。

- ※2割戻金割当後剰余は、将来の財源として内部留保されます。

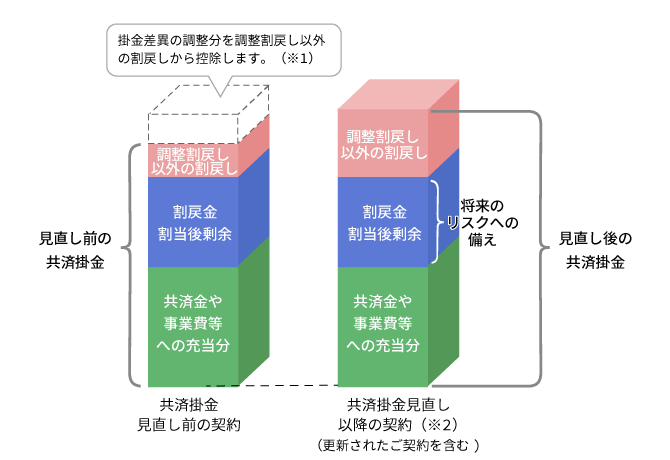

■ 同一保障につき、共済掛金見直し以降の契約に適用される掛金が共済掛金見直し前の契約より引き上がった場合の調整割戻しのイメージ

- ※1 共済掛金見直し以降の契約の掛金が大きく引き上がっている場合などは、共済掛金見直し前の契約における「調整割戻し以外の割戻し」がゼロとなることがあります。

- ※2共済掛金見直し以降の契約の掛金が引上げとなるのは、共済掛金見直し前の契約の掛金設定時に見込んだ共済金等に比較し実際にかかる費用が増加したことが要因です。

【ご注意点】

上記の調整割戻しの概要は、簡易にご説明したものであり、実際の割当額(調整割戻し以外の割戻しを含む)は、割当ての対象(決算事業年度末有効契約)となるご契約ごとに、決算により確定した危険差割当単価および利差割当単価をもとに計算した、「危険差の割当額」と「利差の割当額(マイナス値となる場合がある)」の合計額(マイナスとなる場合には割当額はゼロ)であり、契約間の「予定危険率」および「予定利率」の違いを割戻しで調整しています。したがって、過去に発効した決算事業年度末有効な契約の全契約間の予定利率等の違いも調整されています。

| 用 語 | 解 説 |

|---|---|

| 調整割戻し | 長期間保障を行う共済の新規のご契約(更新されたご契約も含みます。)の掛金は、資産運用環境や共済金の支払実績の変化に伴い定期的に見直しを行います。一方、掛金見直し以前のご契約については、新規のご契約と同一の保障であっても契約当初の掛金を契約終了まで適用しつづけることになります。調整割戻しは、これらの契約間の掛金差を調整し公平性を確保することを目的に実施する割戻しとなります。 |

| 調整割戻し以外の割戻し | 調整割戻し以外の割戻しは、調整割戻し後の剰余から、その一定の割合を契約者へ還元する割戻しです。 |

| 予定危険率 | 掛金設定の基礎となる支払共済金の予定 |

| 予定利率 | 掛金設定の基礎となる利回りの予定 |

2.調整割戻しの仕組みの対象となるプラン

下記の(1)から(4)などの個人長期生命共済、終身生命共済のすべてのプランが調整割戻しの仕組みの対象となります。ただし、契約者間の掛金差の調整の結果として割当てがされますので、すべてのご契約に調整割戻しの割当てが発生するわけではありません。

-

(1)総合医療共済

定期医療プラン、セット専用プラン、定期介護プラン、終身医療プラン、終身引受基準緩和型プラン、終身介護プラン -

(2)せいめい共済

定期生命プラン、終身生命プラン - (3)いきいき応援

-

(4)こくみん共済のプランの一部として提供している長期生命共済の各プラン

キッズ満期金付プラン、こども保障満期金付タイプ、定期医療総合5000、定期生命300、終身医療5000、終身医療3000、終身医療追加2000、終身医療総合5000、終身介護サポート、終身医療保障タイプ、終身医療保障引受基準緩和タイプ

3.よくあるご質問

(1)調整割戻しの概要について

Q1 調整割戻しは、いつから実施されますか。次年度以降はどうなりますか。