-

- なぜ労働団体が保障の見直しに取り組むのですか?

-

労働団体は、働く人々の安定と豊かな生活を目指して日々活動しています。賃金の引き上げだけでなく、家計の支出を

見直すことでも「可処分所得の最大化」を図ることができます。住宅取得の次に費用がかかるとされる保障について、団体で取り組むことにより支出の抑制を図ることができ、「可処分所得の最大化」が実現できます。

-

- なぜ「団体生命共済」なのですか?

-

団体生命共済は同じ職場で働く仲間を想うことから生まれた制度です。また、団体加入であれば、個人での加入に比べ掛金がお手頃です。

必要な保障額は一人一人違いますが、万一の際に必要となる費用の保障を団体で加入しておけば、不足する保障額を

個人で追加することで、掛金の負担を減らすことができます。

-

- 持病がある団体の構成員も加入することはできますか?

-

団体生命共済は、全員一律加入した場合、持病がある組合員も保障が受けられます。

また、無保障者をなくすことにもつながります。いつ起こるかわからないリスクに備えることは、誰しも必要なことです。

労働組合の組合員全員で加入することで、以下のメリットが得られます。

- (1)健康告知が不要

- (2)年齢・性別にかかわらず掛金が一律

- (3)お手頃な掛金

-

- 退職すると保障はどうなりますか?

-

団体生命共済の基本契約が20口以上である場合、離退職時には健康状態にかかわらず、希望される方全員が新離退職者団体生命共済に加入(移行)することができます。また、満54歳以下で会社を離退職される方にも移行の仕組みがあります。詳しくは、担当職員までお問い合わせください。

-

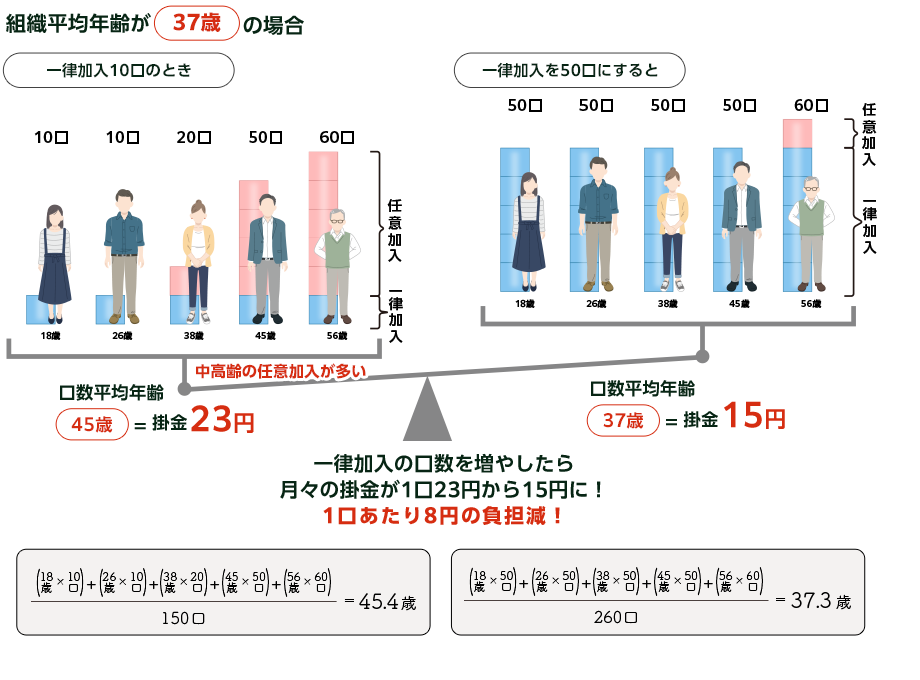

- 口数平均年齢とはなんでしょうか。

-

口数平均年齢とは加入者の年齢別加入口数に基づく平均年齢であり、団体ごとに異なります。年齢別加入口数に基づいた平均年齢のため、団体構成員の平均年齢とは異なるので注意が必要です。

団体生命共済の掛金は、「口数平均年齢」で決まります。そのため、組織としての平均年齢が若くても、中高齢の組合員がたくさんの口数を契約していれば、口数平均年齢は組織平均年齢よりも高くなります。 組合員個人の努力では、単価自体を減らすことはできません。しかし、団体の努力で単価を引き下げることができます。

下の図は、組織平均年齢が37歳の団体の例です。一律加入が10口の時(左側)、任意加入をするのは中高齢の組合員が多いので、口数平均年齢は45歳と、組織平均年齢の37歳に比べてかなりの高齢となってしまいます。

口数平均年齢が45歳の場合、掛金は1口あたり23円となります。一律加入を50口に引き上げると(右側)、口数平均年齢は37歳で組織平均年齢と同じになり、掛金は15円で1口あたりの掛金は8円も負担減となります。

※各年齢の口数は一律加入口数と任意加入口数の合計となります。

-

- 結婚や子どもが生まれた構成員がいるが、

個別の保障の相談に乗ってもらえるのでしょうか? -

当会では、一人一人に寄り添った最適な保障設計をサポートします。対面やオンラインでのサポートはもちろん、ご自身のご都合に合わせてアプリ・WEBでご利用できるサポートも提供しています。

結婚、子どもの誕生などのさまざまなライフイベントの発生時は、保障についてしっかりと考えましょう。

- 結婚や子どもが生まれた構成員がいるが、

詳しい内容のご相談・お問い合わせは

担当職員までお尋ねください!