ご契約内容と掛金は、団体が抱える課題やご要望、加入者数などによってそれぞれ異なります。

プランの設計イメージが描きやすくなるよう、プラン例をいくつかご紹介します。

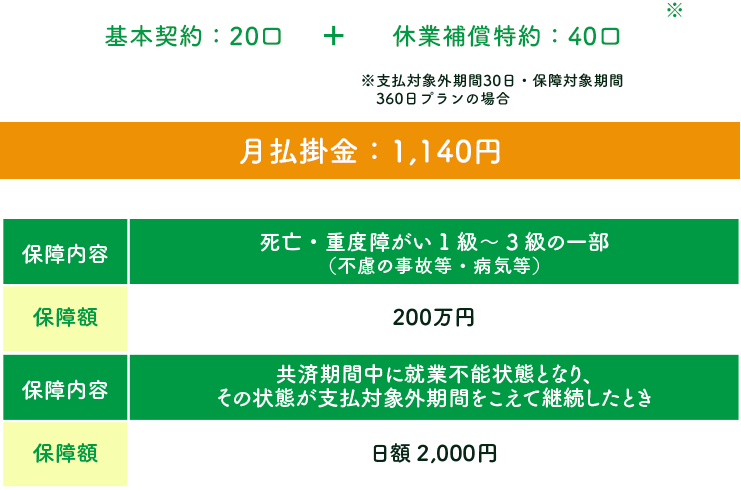

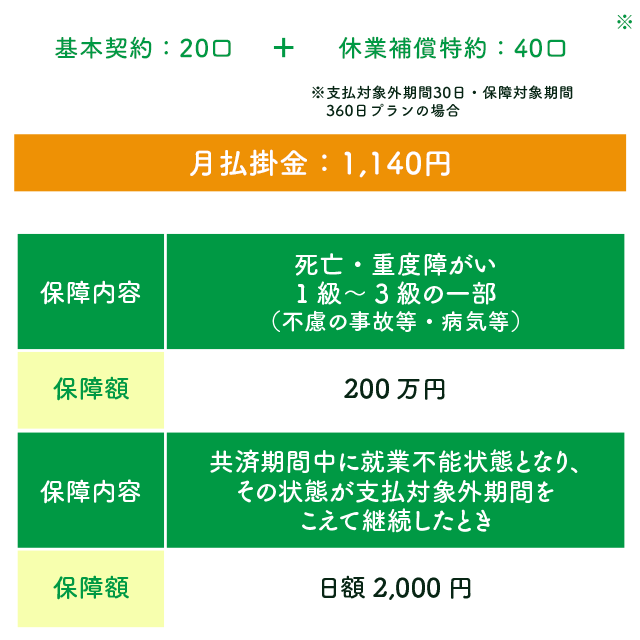

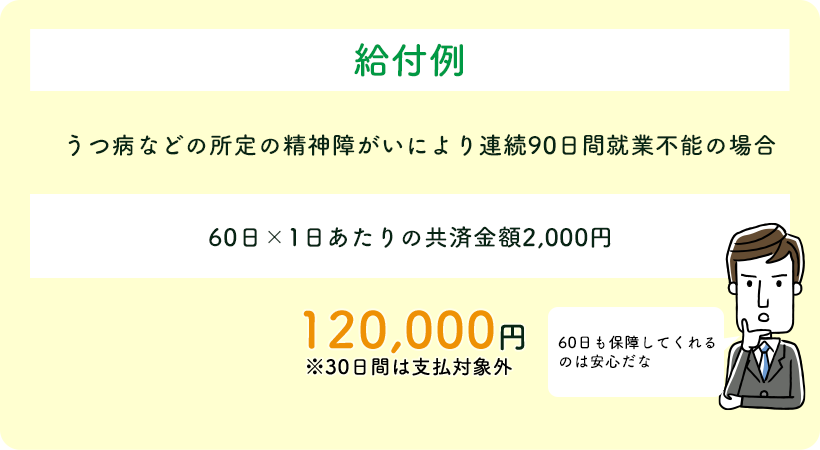

プラン例①: 団体構成員が病気やけがにより働けない状態に備えたい

企業・団体の口数平均年齢:39歳

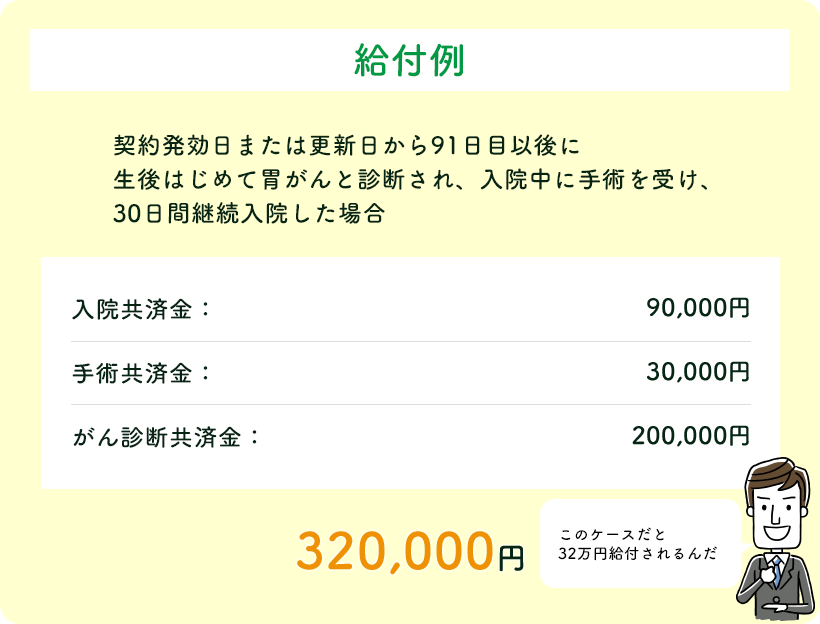

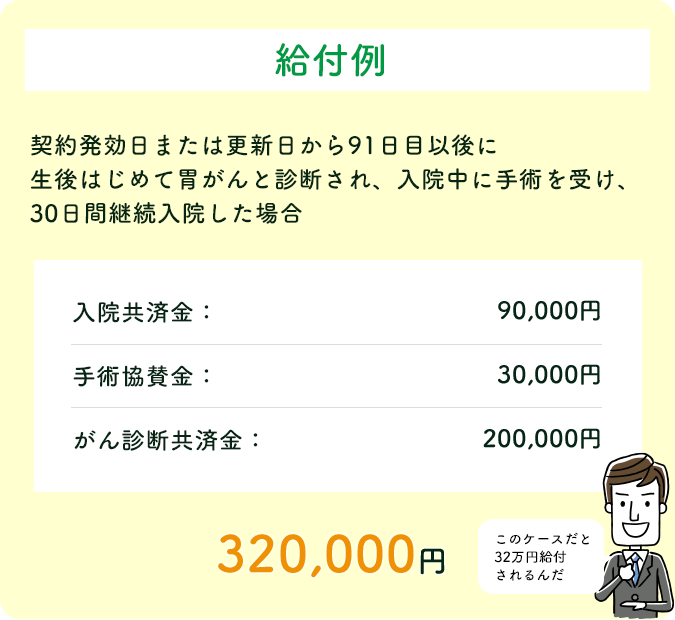

プラン例②: 病気で入院・手術した際の保障に加え、がんに罹患した場合でも一時金で備えたい

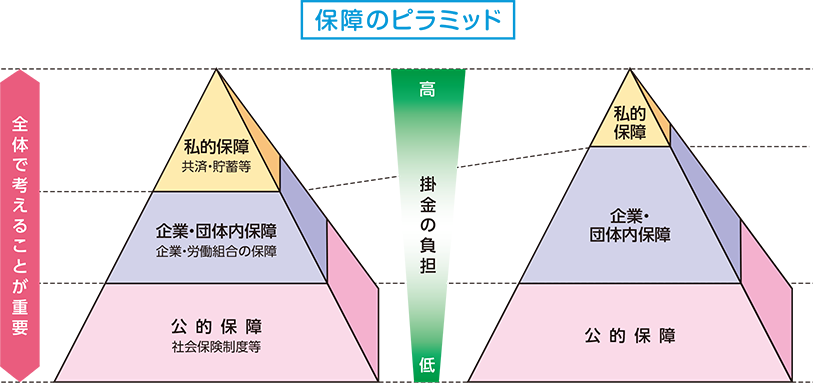

保障にかかる費用は一般的に「公的保障」が一番低く、

「私的保障」が一番高くなっています。

- 個人の負担が増えると・・・

-

- 自分や家族の保障の必要性が

見出せず、無保障状態に。 - 必要以上に保障へ加入し、

支出過多に。 - 保障への理解が進まず、

知識が不足したままに。

- 自分や家族の保障の必要性が

-

生活保障の設計に苦戦し、

豊かな暮らしの実現にも影響が。 -

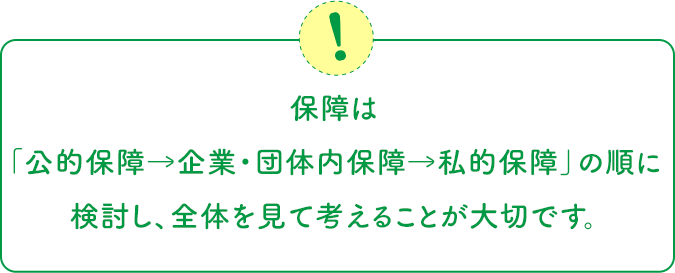

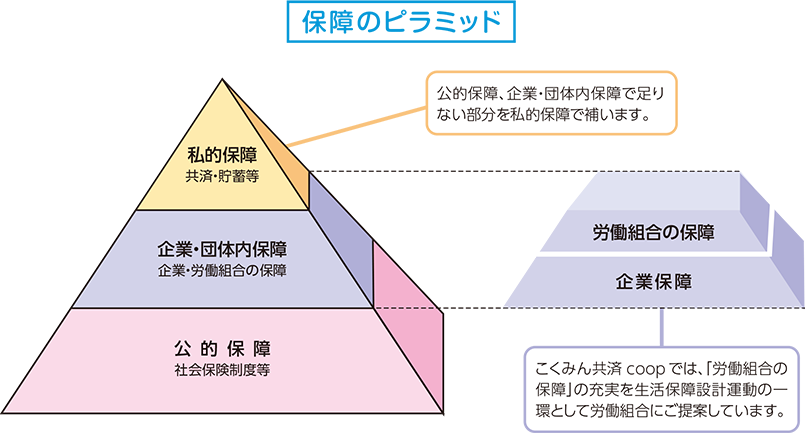

「私的保障」を抑えて組合員個人の負担を軽減するには、「企業・団体内保障の充実」が重要なポイントとなります。

企業・労働組合が整備できる保障を手厚くし、一人一人が最適な保障内容を構築・点検しやすくなることで、私的保障のコストと全体負担の軽減にもつながっていきます。

団体生命共済について