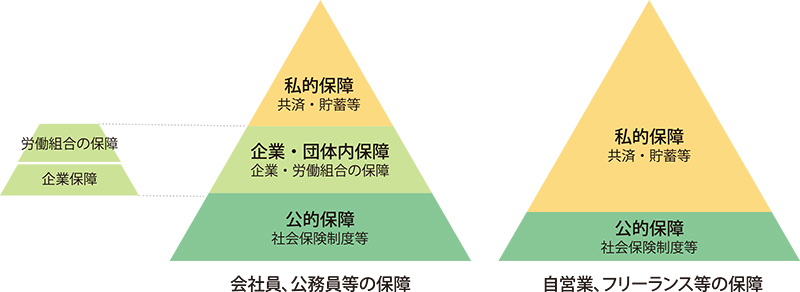

�ۏᕪ�삩�猩�Ă݂悤

�l���̈��S���x����A���܂��܂ȕۏ�B

���̓�����ۏᕪ�삲�Ƃɂ݂Ă݂܂��傤�B

���X�N�ɉ����āA���܂��܂ȕۏᕪ�삪����܂��B���ꂼ��̕ۏᕪ��ɂ����āA�{���ɕK�v�ȕۏ�̎�ނ�ۏ�z���l���܂��傤�B

���X�N�ɉ����āA���܂��܂ȕۏᕪ�삪����܂��B���ꂼ��̕ۏᕪ��ɂ����āA�{���ɕK�v�ȕۏ�̎�ނ�ۏ�z���l���܂��傤�B

���X�N�ɉ����āA���܂��܂ȕۏᕪ�삪����܂��B���ꂼ��̕ۏᕪ��ɂ����āA�{���ɕK�v�ȕۏ�̎�ނ�ۏ�z���l���܂��傤�B

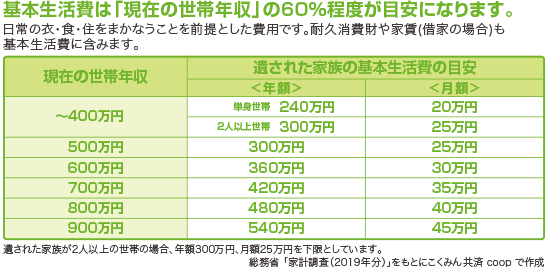

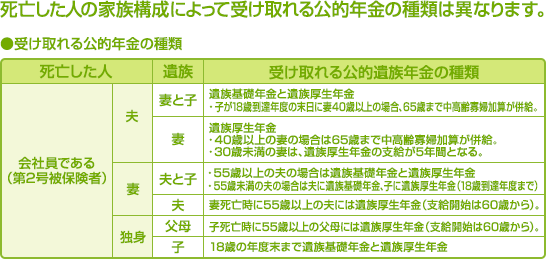

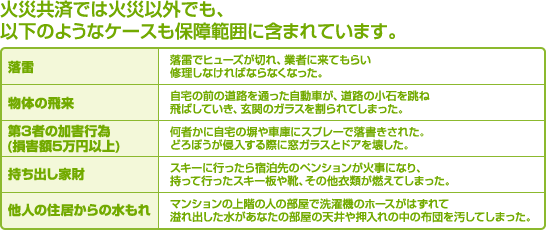

����̂��Ƃ��������ꍇ�A�₳�ꂽ�Ƒ��̌o�ϓI���S���J�o�[���A�V����������z����b�ƂȂ�ۏ�ł��B

���I�ۏ���ƁE�c�̓��ۏႾ���łȂ��A�Ƒ��\���A�N��A�E�ƁA�₳�ꂽ�Ƒ��̋ΘJ�����ȂǁA���܂��܂Ȗʂ���œK�ȕۏ���l����K�v������܂��B

�K�v�ۏ�z�͐l�ɂ���Ă��܂��܂ł���A����̌o�ϓI���X�N���傫�����߁A���C�t�C�x���g�ɍۂ��ēK�Ɍ��������Ƃ��d�v�ł��B

�a�C�₯���œ��@���p�������ꍇ�ɂ������p�ɔ����܂��B

�܂��͌��I�ۏ�i���N�ی��E�������N�ی��j���ƁE�c�̓��ۏ�ł܂��Ȃ��镪����������Ɣc�����A���̂����ŕs�����镪�����I�ۏ�ŃJ�o�[���܂��B

�܂��A������i��ÂȂLj�x�ɍ��z�ȏo��ƂȂ肪���ȏꍇ�ւ̔����ɂ��Ă��l���܂��B

���𐢑オ�A�a�C�₯���ʼnƑ��⑼�l�̉��K�v�Ƃ����ԂɂȂ��Ă��܂����ꍇ�̌o�ϓI���X�N�ɔ�����ۏ�ł��B

�����݂� coop �ł́A�d�x�Ⴊ���Ȃǂ̒����I�ȃ��X�N�ɔ�����ۏ���Ⴊ���ۏ�A�ꎞ�I�ɓ����Ȃ��Ȃ��Ă��܂����ꍇ�Ȃǂ̒Z���I�ȃ��X�N�ɔ�����ۏ���A�ƕs�\�ۏ�Ƃ��Ă��܂��B

�Ⴊ����ԂɂȂ����Ƃ��A�Ⴊ���̓�����Ƒ��\���ɉ����Č��I�ۏ�̃T�|�[�g������܂����A�Ƒ��̋��K�I�E���_�I�ȕ��S�������Ȃ�܂��B

�E�Ƃ��Q�����ɉ����Ďł����Q�N���⏝�a�蓖������������Ɣc�����A������⎡�Ô�ɕs�������p���l���܂��B

�u���I���ی����x�i�ȉ��A���ی��j�̎�ȋ��t�ΏۂƂȂ�65�Έȏ�̕��v���Q�������F�m�ǂȂlj���ԂɂȂ��Ă��܂����ꍇ�̌o�ϓI���X�N�ɔ�����ۏ�ł��B

���͑��l���ł͂���܂���B�����N�������A�a�C�����Ȃǂɂ��A�N���̉���K�v�Ƃ����ԂɂȂ��Ă��܂��\��������܂��B

��N�ސE���ɂ�苋�^�����������Ȃ�����̐����v���J�o�[����ۏ�ł��B

��{��������x���钌�͌��I�N���i�V��N���j�ł����A��Ƃ肠��Z�J���h���C�t�̂��߂ɂ́A��ƁE�c�̓��ۏ�i�ސE�����ƔN���Ȃǁj�Ǝ��I�ۏ�Ƃ��Ă̋��ϗ��p��v��I�Ȓ��~���K�v�ƂȂ�܂��B

�l��100�N����Ƃ������钆�ŁA�Ⴂ�������炵������ƍl���邱�Ƃ��d�v�ł��B

�Ђ⎩�R�ЊQ�ŏZ���ƍ�����Q�����ꍇ�̌o�ϓI���X�N�ɔ�����ۏ�ł��B��ȏZ�܂��ɂ́A�ЁA�䕗�A�n�k�����łȂ��A���܂��܂ȃ��X�N�����݂��܂��B�܂��A�Ђƈꌾ�Ɍ����Ă��A���̌����͕��A�����A�R�d�Ȃǂ��܂��܂ł��B

����̂��Ƃ��N�����ہA���܂Œʂ�̐�����������������߂���悤�A�u�����𗧂Ē����v���߂̔����ɂ��Ă�������ƍl���邱�Ƃ��d�v�ł��B

�Ԃ��^�]����҂̐ӔC�Ƃ��āA�u�����Ӌ��ρi�ی��j�v�ɉ������邱�Ƃ��@���ŋ`���Â����Ă��܂����A���ꂾ���ł͏[���ȕ⏞�Ƃ͂����܂���B�����ŁA�C�ӂ̕⏞�ł���}�C�J�[���ςȂǂ̎����ԕ⏞���x�ɉ�������K�v������܂��B

����܂̕⏞�͇@������ւ̔����A�A���g�̕⏞�A�B�ԗ��̕⏞��3�̊ϓ_���瑍���I�ɍl���܂��B

�v��ʎ��̂ő�O�҂ɑ��Ė@����̑��Q�����ӔC���Ă��܂����Ƃ��ɔ�����⏞�ł��B

�ߔN�A���]�Ԃɂ�鎖�̂��������A���z�����ƂȂ�P�[�X���������Ă��邱�Ƃ���A�e�����̂͏��Łu���]�Ԕ����⏞�v�ւ̉����̋`�����E�w�͋`�����������߂Ă��܂��B���̂��߁A�u���]�Ԏ��̂ɂ�鑼�l�ւ̔����v�̔����͕K�v�s���ł��B

�܂��A�u���]�ԈȊO�̎��̂ɂ�鑼�l�ւ̔����v���A�g�߂ȓ��퐶���Ő����郊�X�N�Ƃ��Ĕ����Ă����ƈ��S�ł��B

���q���܂̋����p��m�E���m�Ñ�́A�i�H�ɂ���đ傫���ς���Ă��܂��B ���V�~�����[�V�����ł́A�ڈ��ƂȂ�q�ǂ��̋����p�����L�̓��e�ŁA�Z�o���Ă��܂��B

�y�c�t�����獂�Z�܂Łz

| �c�t��[3�N��] �i���~�j |

���w�Z[6�N��] �i���~�j |

���w�Z[3�N��] �i���~�j |

���Z[3�N��] �i���~�j |

||

|---|---|---|---|---|---|

| ���� | �w�K�� | 22 | 63 | 51 | 93 |

| �m�E���m�Ñ㓙 | 27 | 149 | 111 | 61 | |

| ���� | �w�K�� | 50 | 604 | 320 | 225 |

| �m�E���m�Ñ㓙 | 43 | 397 | 110 | 91 |

�����Ȋw�ȁu�ߘa3�N�x�q���̊w�K����v�����Ƃɂ����݂� coop �ō쐬

�y��w�z

| ����[4�N��] �i���~�j |

�������n[4�N��] �i���~�j |

�������n[4�N��] �i���~�j |

|

|---|---|---|---|

| ���� | 444 | 611 | 742 |

| ���h�E�A�p�[�g | 720 | 883 | 1,014 |

���I�N�����z�́u�N���������ԁv�Ɓu�����N���������̔N��(���^�E�ܗ^)�̕��ϊz�v�ɂ���Č��܂�܂��B

�y�V���b�N���i�N�z�j�z

| �N���������� | ���z |

|---|---|

| 10�N | ��20.4���~ |

| 20�N | ��40.8���~ |

| 30�N | ��61.2���~ |

| 40�N | ��81.6���~ |

���ߘa6�N�x�̋��z

�y�V������N���i�N�z�j�z

| ���� �N�� |

�N�� �������� |

�N���N�z |

|---|---|---|

| 300���~ | 10�N | ��16.4���~ |

| 20�N | ��32.9���~ | |

| 30�N | ��49.3���~ | |

| 40�N | ��65.8���~ | |

| 400���~ | 10�N | ��21.9���~ |

| 20�N | ��43.8���~ | |

| 30�N | ��65.8���~ | |

| 40�N | ��87.7���~ | |

| 500���~ | 10�N | ��27.4���~ |

| 20�N | ��54.8���~ | |

| 30�N | ��82.2���~ | |

| 40�N | ��109.6���~ | |

| 600���~ | 10�N | ��32.9���~ |

| 20�N | ��65.8���~ | |

| 30�N | ��98.7���~ | |

| 40�N | ��131.5���~ | |

| 700���~ | 10�N | ��38.4���~ |

| 20�N | ��76.7���~ | |

| 30�N | ��115.1���~ | |

| 40�N | ��153.5���~ |

FP���j�I��Labo�ɂĎ��Z

�y���ϓI�ȔN�����z�z

| �v�w����Җ��E���� | ��21.8���~ |

| ����P�g���E���� | ��11.8���~ |

�y�o�T�z���v�ǁu�ƌv������

�i�ƌv���x�ҁj2023�N�v���

���q������̉e�����A���I�N���̋��t�����͉�����\�������邽�߁A�������w�̂����g�ł̔������d�v�ɂȂ��Ă��܂��B

�V��̐�����̓��C�t�X�^�C���ɂ���đ傫���قȂ�܂��B���\�̃f�[�^���Q�l�ɁA��{�������ݒ肵�܂��傤�B