- こくみん共済 coop の公式ホームページ

- あんしんのタネ

2017/5/31

個人賠償責任保障(保険・共済)の対象となる「家族」「親族」の範囲は?

2023/10/2(記事内の表記を一部更新いたしました。)

他人にけがをさせたり、他人の物を壊してしまったときには、法律上の損害賠償責任が生じる場合があります。

例えば、スマホを見ながら歩いていたところ、前を歩いていた人とぶつかり、相手が転んでけがをしてしまった場合などです。歩きスマホによって人とぶつかってしまうことは、身近に起こりそうなことですよね。法律上の損害賠償責任が生じるリスクは、意外と身の回りに多く存在しています。

損害賠償責任を負ったときに、頼りになるのが「賠償責任保障」ですが、じつは、「賠償責任保障」は、すでに家族の誰かが契約していれば、「ひとつの契約で家族全員を保障」できる場合がありますので、保障範囲をしっかり確認しておくと安心です。

個人賠償責任保障が受けられる「家族」の範囲

では、「ひとつの契約で家族全員を保障」とは、家族の誰までが保障されるのでしょうか。

こくみん共済「個人賠償プラス」の保障範囲をみてみましょう。

・主たる被共済者

・主たる被共済者の配偶者

・主たる被共済者またはその配偶者と生計を一にする同居の親族

・主たる被共済者またはその配偶者と生計を一にする別居の未婚の子

*主たる被共済者(=基本となるタイプの加入者)を中心とする次のいずれかの人とします。ただし、責任無能力者は含みません。 (1)主たる被共済者 (2)主たる被共済者の配偶者(内縁関係にある人および同性パートナーを含みます。ただし、主たる被共済者または内縁関係における人等に婚姻の届出をしている配偶者がいる場合を除きます。) (3)主たる被共済者またはその配偶者と生計を一にする同居の親族 (4)主たる被共済者またはその配偶者と生計を一にする別居の未婚(これまでに婚姻歴がないことをいいます。)の子

なお、1世帯の1人が加入すれば上記の方が保障の対象となります。

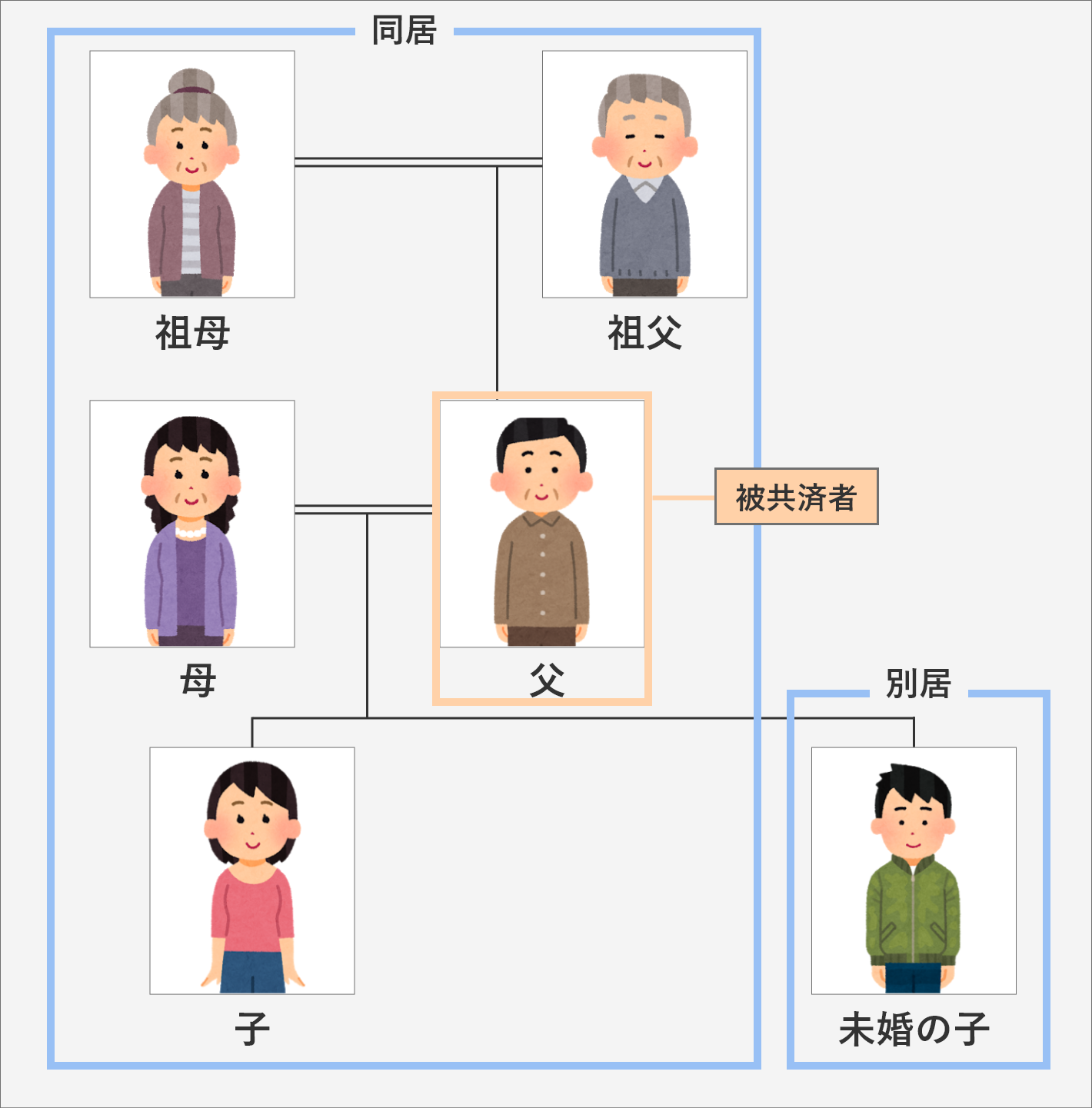

保障される家族の範囲は、契約者=主たる被共済者(保障が受けられる人)を起点として決まってきます。同じ家族構成でも契約者=被共済者によって、保障範囲が変わることを、下記の家族の2つのケースでみてみましょう。

ケース1 父が主たる被共済者の場合

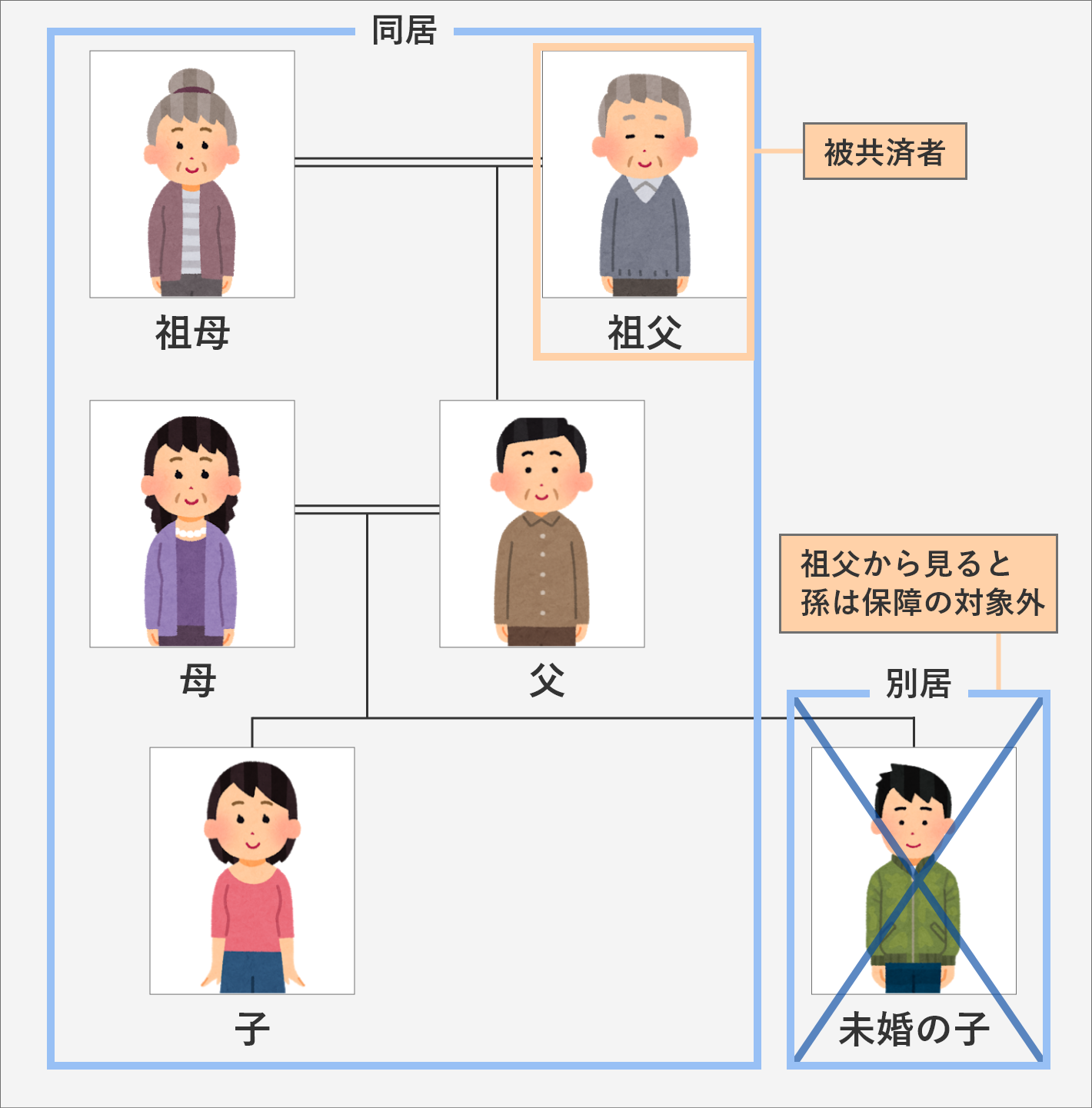

ケース2 祖父が主たる被共済者の場合

ケース1の主たる被共済者が父の場合は、同居の祖父・祖母は保障の範囲に含まれます。 また、進学などで別居している未婚の子どもで生活費や学資金などの送金が行われるなど「主たる被共済者」と生計を一にしていると認められる場合も保障の範囲に含まれます。なお、ケース2の主たる被共済者が祖父の場合は、別居の未婚の子(祖父から見ると孫)は、保障される家族の範囲から外れます。

このように、保障される範囲は、「主たる被共済者」との続柄で判断されることに注意してください。

加害者になってしまった場合には、高額な賠償金を支払うことも

日常生活の中には、思いがけない事故の加害者となってしまうリスクがあります。

|

|

|

| 約9,521万円 | 約5,433万円 | 約5,000万円 |

|

当時小学校5年生だった少年が、坂道を自転車に乗って走行中に、散歩中の女性(当時62歳)と衝突し、女性が頭の骨を折るなどして意識不明となった。 (神戸地裁判決平成25年) |

市内を散歩中の女性(56歳)が中型犬に襲われ、転倒して頭を強く打ち1ヵ月後に死亡した。 (甲府地裁判決平成23年) |

無灯火で携帯電話を操作しながら自転車で走行中に、歩行中の人に衝突して障がいを負わせた。 (横浜地裁判決平成17年) |

上記のように、日常生活で起こりそうな事故で高額な賠償責任を負うことがあります。

家族もカバー 第三者への損害賠償リスクに備えよう!

この機会に家族の損害賠償保障について考えてみませんか?

こくみん共済 coop では、「こくみん共済」の「個人賠償プラス」のほか、「住まいる共済」の特約として「個人賠償責任共済」を付けることで損害賠償リスクに備えることができます。

お問い合わせ[お客様サービスセンター]

- ※電話番号のお掛け間違いにご注意ください。

- ※自動音声でご案内後、担当者におつなぎします。

- ※休み明けは電話が混み合うことがございます。ご迷惑をおかけしますが、ご了承ください。