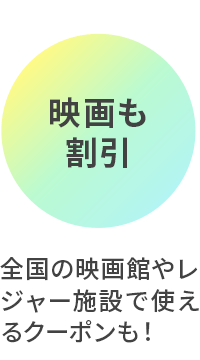

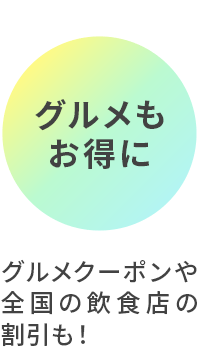

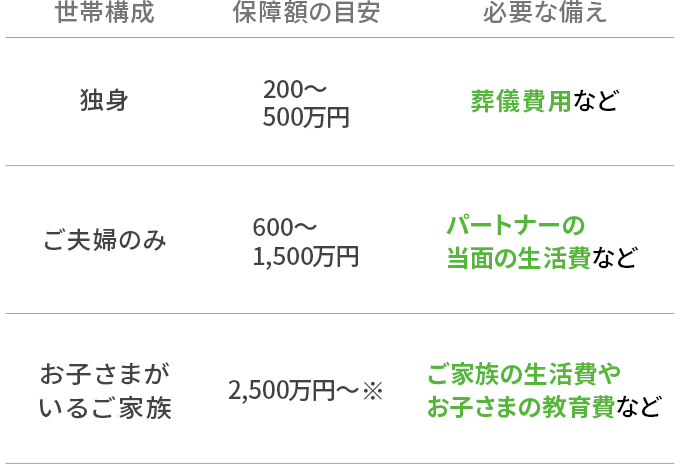

1. 「あっと」とは

シンプルという最適解。

今を生きるわたしの保障。

安心の最適解ってなんだろう。

保障って、複雑でむずかしい。

いつ起こるかわからない「もしも」のために

大きな負担をするのも、違うと思う。

「こくみん共済 あっと」は、シンプルさを追求し、

暮らしもちょっと豊かにする保障。

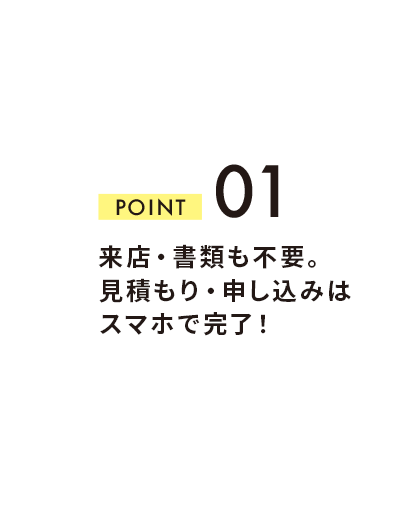

スマホですべてサクッと完結。

毎日は、うまくいくことばかりじゃないけれど。

自分の「好き」にまっすぐでいれば、

きっと前に進める。

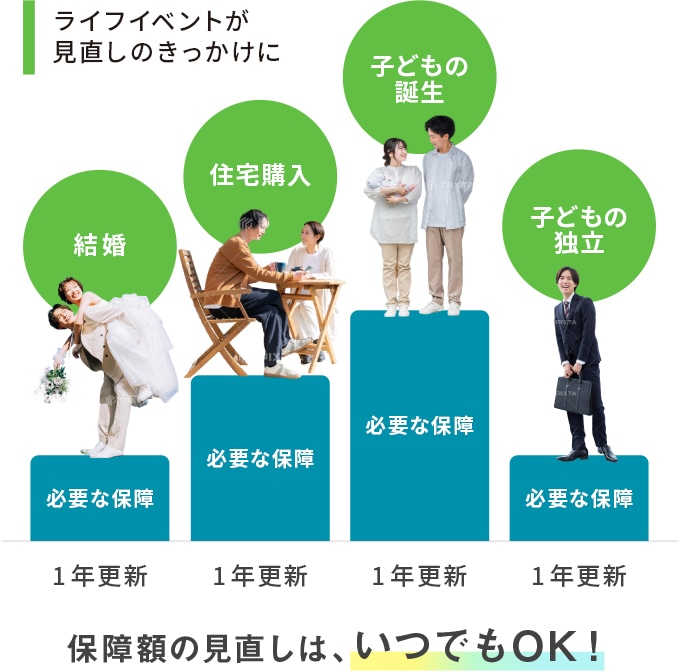

いろんな生き方がある時代。

自分らしい生き方を、等身大の安心で支えたい。

今を大切に生きるすべての人に。

手にとりやすく、ちょうどいい安心を。

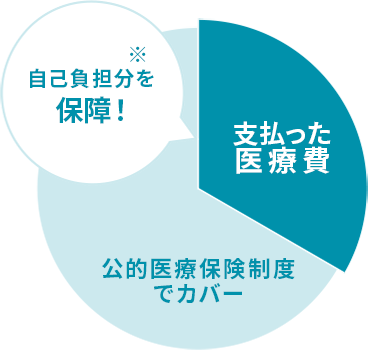

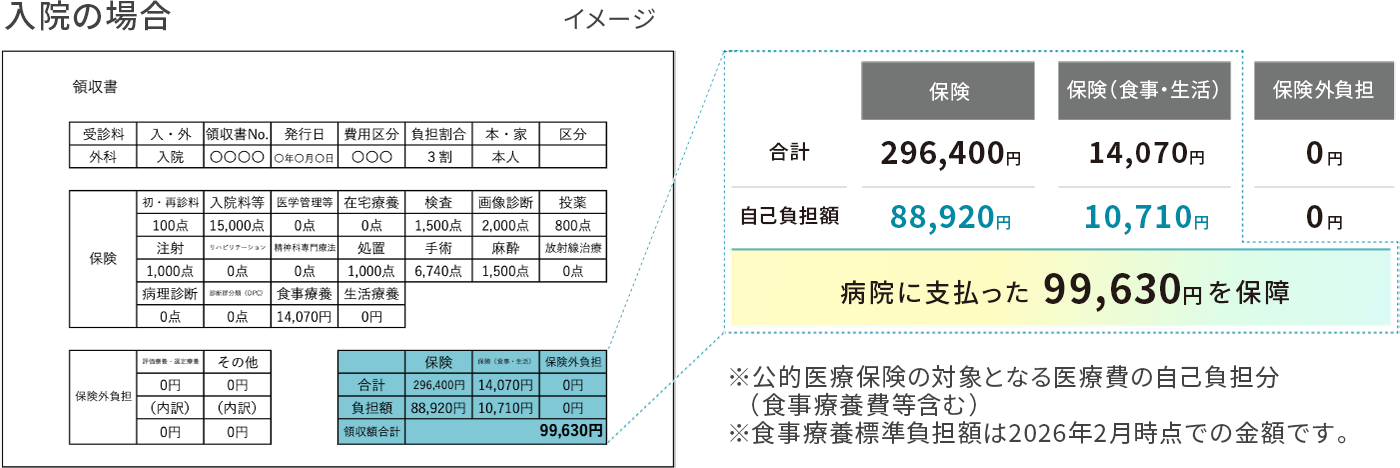

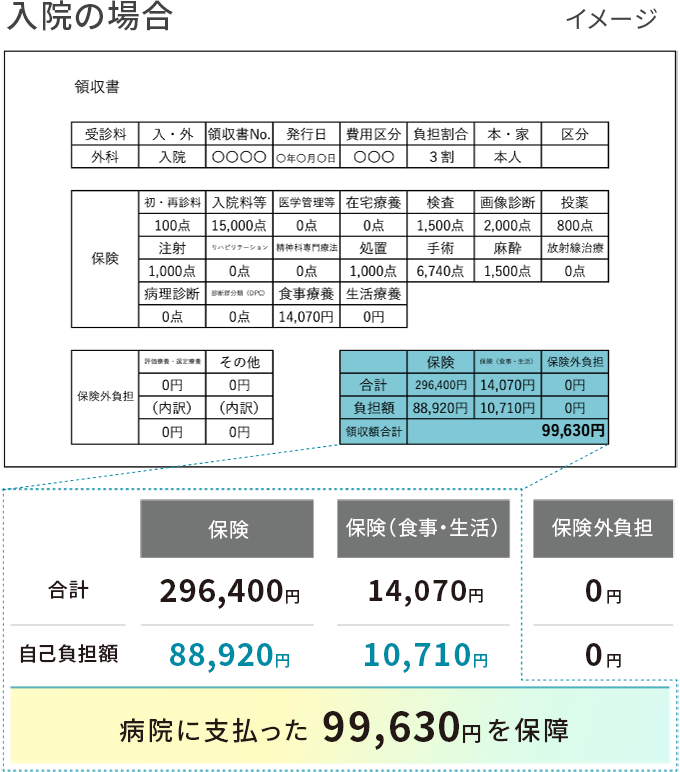

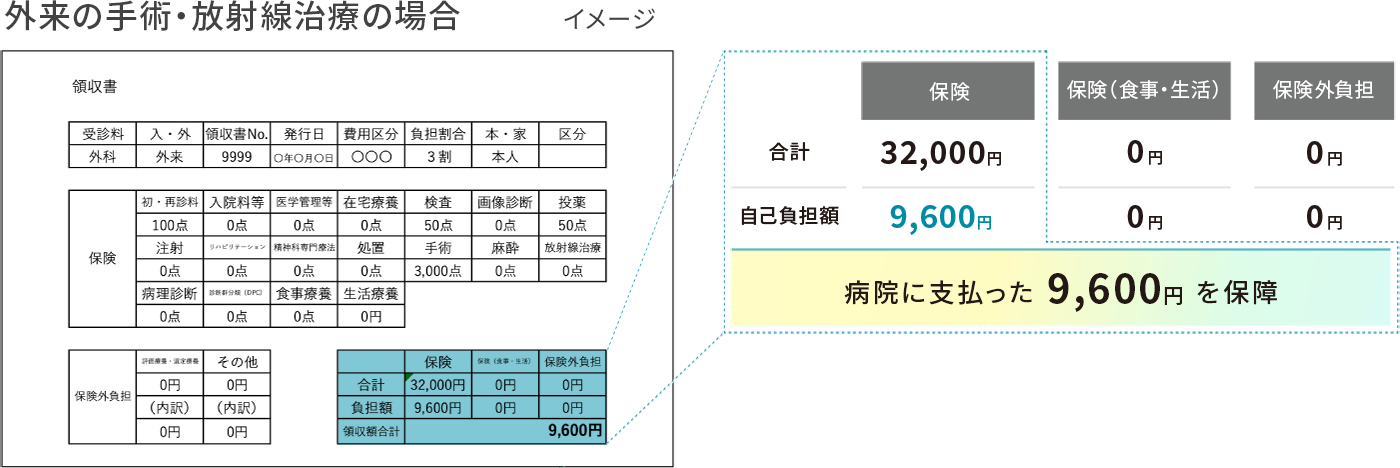

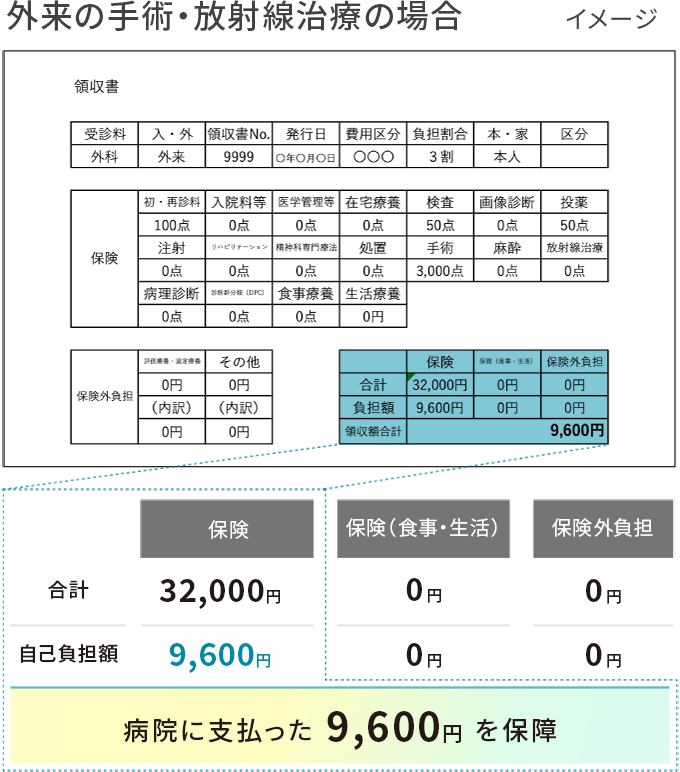

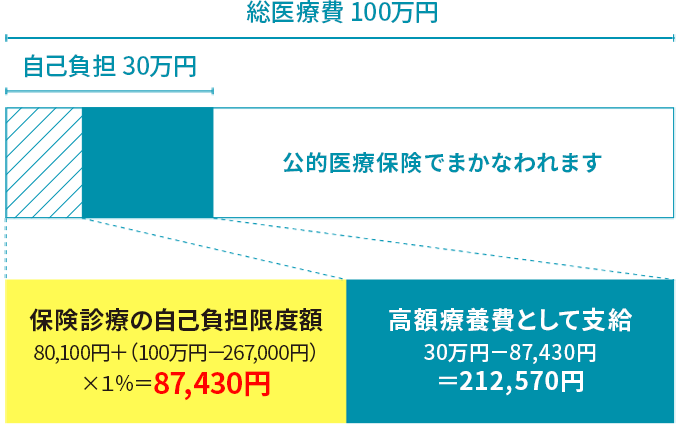

![あ、わかりやすい。[医療保障]公的医療保険の対象となる医療費の自己負担分を保障。](/lp/90/kyousai/kokumin/kokuminkyosai_atto/leaflet/assets/images/img1_1_tx.png)

![あ、ムダがない。[医療保障][死亡保障]掛金は、年齢・性別・リスクに応じて必要な分だけ。](/lp/90/kyousai/kokumin/kokuminkyosai_atto/leaflet/assets/images/img1_2_tx.png)

![[加入者専用] 役立つ、学べる、ためになる あっとの公式LINE。](/lp/90/kyousai/kokumin/kokuminkyosai_atto/leaflet/assets/images/img5.png)

![[加入者専用] 役立つ、学べる、ためになる あっとの公式LINE。](/lp/90/kyousai/kokumin/kokuminkyosai_atto/leaflet/assets/images/img5-sp.png)